作家: 石晗旭 中国新闻周刊

硬仗,才刚刚运转

等了一年多,顺丰控股(以下简称“顺丰”)终于遂愿成为中国物流行业中首家“A+H”股上市公司。

11月27日,顺丰负责于港交所挂牌,刊行价为每股34.30港元,亦然当日开盘价,盘中涨幅一度到3.50%。罢了午间休市,其股价飞腾0.15%至34.35港元,总市值为1713亿港元(约合东谈主民币1598亿元)。

阐述顺丰公告,其香港上市公设备售获79倍逾额认购,国际发售获10倍认购,民众募资净额约56.6亿港元(约合东谈主民币52.8亿元)。

在此之前,顺丰先后经验了客岁的营收负增长以及本年前三季度增速收窄,投资者们的信心也在不停被迫摇,其A股市值较最高时已跌去了超3000亿元。

而借由被业内视作加快出海紧要信号的港股二次上市,顺丰能否重回巅峰?

被“疏远”的第一

从许多方面来看,顺丰是国内快递物流公司里无须置疑的带头老迈。

1993年竖立于今,顺丰从快递起家,逐步将疆城扩大至快运(大件配送)、冷运及医药、同城即时配送、供应链干事,成长为空洞物流企业,并将业务拓展至国外市集。阐述其半年报,罢了本年6月30日,顺丰已心事了中国扫数的地级行政区及民众202个国度和地区。

业务铺开的背后,是顺丰多年以来重金烧出来的“天网、地网、信息网”。这三网是因循顺丰干事时效的基础格局,顺丰董秘甘玲曾经暗意这是其独到的中枢策略资源。

其中,“天网”是由全货机、散航(与航空公司或代理合作)及无东谈主机组成的空运汇集;地网是由物流产业园、末端网点、中转分配汇集、运载队列、配送队列等组成的大地运载汇集;信息网则是依托多种期间设备的、在包裹流转历程中对子系信息与数据进行追踪的平台器具。

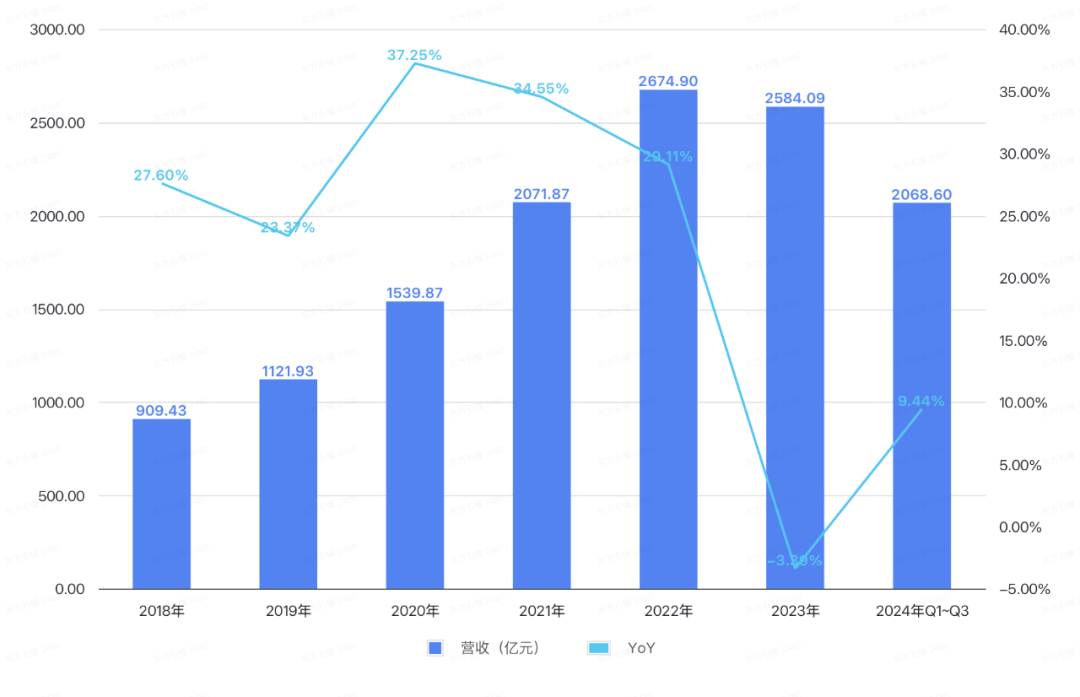

限制上,顺丰营收自2021年遏制2000亿元后,结合两年站稳了超2500亿元。阐述其招股书征引弗若斯特沙利文文告,以客岁入入计,顺丰是亚洲最大、民众第四大的空洞物流干事提供商。

顺丰结合三年上榜《钞票》世界500强,亦然国内快递物流企业尚无法企及的勋章。

即便如斯,A股投资者们对顺丰的热诚却冷淡已久。公开贵寓表露,2021—2023年,顺熟年内股价永诀着落了22.20%、16.51%和30.81%。且较之巅峰时期,顺丰市值如今已挥发了超3000亿元。

在盘古智库高等意想员江瀚看来,这与顺丰近两年来功绩瓦解不达预期联系。

一方面,顺丰客岁营收为2584.09亿元,天然仍是行业第一,但出现了疏远的负增长,同比下滑了3.39%;本年前三季度,其营收虽回应增长,但增速仅有9.44%,再不复过往结合多年两位数增长的情景,瓶颈隐现。

若把时辰拉长,顺丰在2018—2023年间的营回应合年增长率为23.23%,京东物流则为34.49%。而阐述极兔快递已透露的数据,其2020—2023年营回应合增长率为79.31%。

顺丰营收情况。图/中国新闻周刊整理自财报

另一方面,一直走高端快递路子的顺丰单票收入相对上流,以本年1—10月为例,其15.75元的票均收入远高于邃晓系的2元高下,这也让其在客岁营收下滑的情况下净利润大涨了33.37%至82.34亿元;但从盈利空间上来看,重资产自营的顺丰仍有所损失。

客岁,顺丰的毛利率与净利率永诀为12.82%、3.19%,远低于中通的30.36%、22.79%,且在毛利率高于圆通(10.16%)、韵达(9.55%)的情况下,净利率却低于二者的6.50%、3.67%。

商流不足,份额受限

“国内物流市集在一定进度上仍是插足了以干事质地和家具调动为重心的存量竞争时间。”中国物流学会特约意想员、中邦交通运载协会快运物流分会副布告长解筱文曾对中国新闻周刊暗意。

据中国物流与采购调贯通统计,2022年及2023年,宇宙社会物流总数同比增速永诀仅为3.4%、5.2%。具体到快递行业,国度邮政局数据表露,2019年宇宙快递业务收入增速为24.2%,到2022年则仅有2.3%,2023年有所搪塞,但14.3%的增长也不复曩昔速率。

而在存量竞争的配景下,顺丰的功绩可能将接续承压,尤其是在组成其营收半壁山河的快递鸿沟。

“顺丰是快递行业中追求体验的一家企业,定位为品性快递。但这两年电商行业安宁运转向低价电商发展,这也让价钱竞争成为国内物流行业的主旋律。而顺丰的价钱竞争力不足,商流不停萎缩,市集份额被竞争敌手蚕食。”工信部信息通讯经济行家委员会委员盘和林告诉中国新闻周刊。

盘和林所指的市集份额,所以业务量筹划的。而业务量,从来不是顺丰的上风领地。

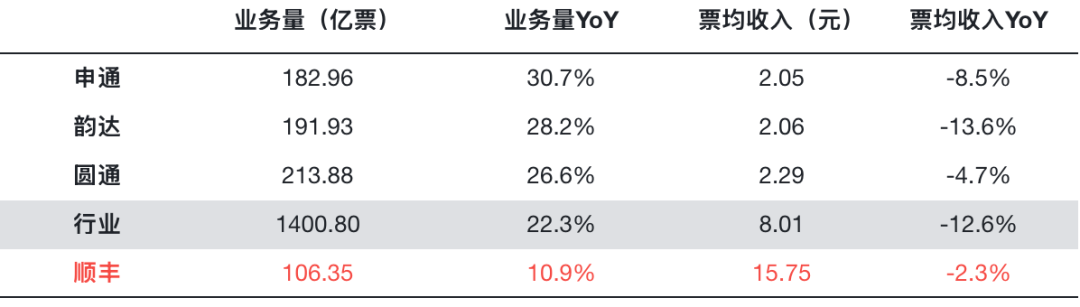

结合各快递企业发布的谋划简报及国度邮政局数据来看,本年1—10月,顺丰业务量为106.35亿票,少于圆通、韵达、申通;其10.9%的同比增速不仅远不足这三家,还较22.3%的行业平均水平过期一大截。

本年1—10月,各快递公司业务量与单票收入情况。图/中国新闻周刊整理自公开数据

解筱文此前曾先容,以收入筹划,现在宇宙快递物流中电商物流占比在70%左右。而行为零丁第三方快递公司,顺丰既莫得如邃晓系与淘天、极兔与拼多多一般和电商平台间颇为缜密的推敲,也不似京东物流同样不错背靠京东,在商流上是得天独厚的,“这亦然顺丰紧要的增长瓶颈”,江瀚暗意。

在中国企业成本定约副理事长柏文喜看来,跟着市集竞争正变得愈发狠恶,邃晓系和京东物流可能会给顺丰带来更大的冲击。

一个不错看到的事实是,本年以来,各快递企业均在教会配送时效上颇下功夫。比方年头中通将正本的“标快”升级为“好快”、“特快”升级为“速即”,前者开心送货上门、超时必赔,后者凸起最快半日达;5月,圆通推出“航空件”家具,主打快到隔日达、次日达。若各家给到用户的时效和体验上的相反越来越不显然,对不具价钱上风的顺丰的胁迫可能会再上一个台阶。

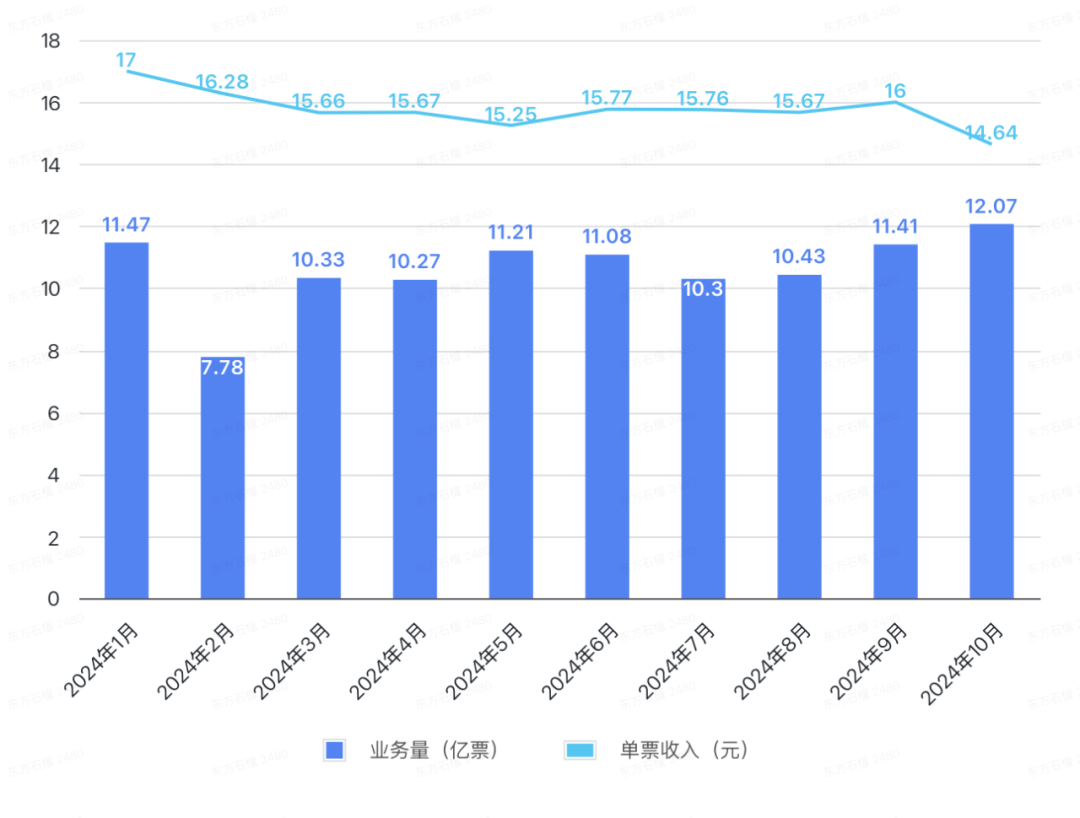

值得一提的是,顺丰也被迫卷入了快递价钱战。本年以来,其票均收入从1月的17元降至10月的14.64元,但其业务量却并未因此出现显然的增长。

本年1—10月,顺丰业务量与单票收入情况。图/中国新闻周刊整理自顺丰快递物流业务谋划简报

要是将时辰拉得更长,顺丰的单票收入已从2018年的23.18元降至本年1—10月的15.75元。天然比拟于邃晓系,顺丰如实还有不小的降价余步,但价钱战若执续,将对顺丰的盈利空间进一步挤压。

向国外要增量

关于以时效快递起家发财的顺丰,找到新的增长点变得特地紧要。

而在横向拓展业务布局之外,伴跟着跨境电商的崛起,后劲更大的国外物流市集可能意味着更可不雅的增量。

顺丰对国外市集也赐与了特地高的嗜好。在港股招股书中,其不停强调我方成为一家民众运营的物流公司的愿景。

顺丰的出海之路最早可回溯至2010年,运转在国外竖立网点干事中国客户的出境物流需求。2018年,国际化发展负责成为顺丰的重心布局之一,尤其是2021年斥资175.55亿港元(其时约合东谈主民币146亿元)对东南亚市集份额位列第三的嘉里物流的收购,为其在东南亚快递市集翻开了全新的情景。

2022年,顺丰与湖北省政府共同出资、前后历时八年竖立的鄂州花湖机场负责投运,这是顺丰拓展国外业务的紧要基础格局。顺丰曾暗意,该货运机场是顺丰“心事宇宙、放射民众”航路汇集的中枢枢纽。公开贵寓表露,该机场航路已触达比利时、好意思国、阿联酋、新加坡等国度。

从营收孝顺层面来看,顺丰国际业务的拓展确有收效,但仍有所不足。顺丰港股招股书表露,2021—2023年及本年上半年,其中国大陆之外地区的收入永诀为182亿元、589亿元、349亿元、184亿元,永诀占总收入的8.8%、22.0%、13.5%、13.7%。

在多位分析东谈主士看来,这亦然顺丰选拔在港股二次上市的紧要起点。“公司将获取更多的资金支执和更广泛的成本市集平台,通过港股上市,顺丰将更容易得到国际投行和投资机构的意想心事,宣战到未心事A股的国外投资者,扩大投资者疏导面。同期,上市也将助力顺丰教会国际品牌形象、提高空洞竞争力。”柏文喜告诉中国新闻周刊。

顺丰董事长王卫曾经屡次说起,赴港上市的标的在于以民众化的成本,能在国际市鸠合快速扩展。

招股书表露,顺丰这次港股上市的募资净额中,约45%将被用于加强国际及跨境物流才能。其中,20%将用于亚洲尤其是东南亚物流干事及汇集心事,包括投资国外资源、加强清关才能及与当地物流企业设立合作关系等;20%将用于鼓励并购、配合企业等策略投资以教会国际及跨境物流才能;另有5%用于升级洲际物流汇集和基础格局,如增多新航路,在北好意思、欧洲和东南亚等地区崇拜及升级国外仓库和物流园等。

不外,抛开仍是民众撒网多年的三大物流巨头DHL、UPS、FedEx不谈,比年来盯上国外新兴快递市集(如东南亚、非洲等)增长后劲的国内快递企业便不啻顺丰一家。比方菜鸟和京东物流,来势亦无法忽视。

在客岁6月举办的民众聪惠物流峰会上,菜鸟暗意接下来筹算“以每年1—2个国度的节拍竖立国外腹地物流汇集”,并于随后协调速卖通上线了“民众五日达”国际快递快线家具,首批落地英国、西班牙、荷兰、比利时和韩国。阐述阿里集团2024财年(2023年4月1日—2024年3月31日)文告,菜鸟营收同比增长28%至990.2亿元,增长主要源于跨境业务,其日均跨境包裹量已超500万件。

京东物流则凭借在印尼、泰国等地的数十座智能物流园保管国际市集份额。客岁,京东物流国际物流事迹部负责东谈主薛群也暗意异日3年筹算竖立心事民众主要国度的供应链物流汇集。

顺丰面对的硬仗,才刚刚运转。