作家 | 苏琦,剪辑 | 魏佳

“物流一哥”顺丰控股(下称“顺丰”)终于在港交所二次上市,它亦然首家“A+H”的上市快递公司。

11月27日,顺丰在港股上市,每股刊行价34.30港元,律例发稿,股价小幅高涨达34.90港元,市值达1740亿港元。而律例11月26日收盘,顺丰A股报42.07元/股,市值2026.17亿元。

“上市的自制无非是得回发展企业所需的资金,顺丰也缺钱,关联词顺丰不可为了钱而上市。”13年前,顺丰集团董事长王卫禁受媒体采访时,话语中还很抵牾上市。但以前的一系列事件讲授,顺丰其实是一家很是擅长老本运作的公司。

2017年,顺丰在A股借壳上市,一度成为深交所市值第一的公司。7年间,顺丰累计融资逾680亿,并送三家子公司赴港上市,如今再次迎来港股IPO。

从发展近况来看,顺丰赴港上市的最主要贪图如故融资:一方面,矫健其中枢竞争力和市集面位,还需要用钱;另一方面,顺丰在A股的市值从2021年5000亿元的岑岭到当今的腰斩,急需开辟新的融资渠说念。

不少投资者暗意,二次上市关于顺丰来说,利好大于利空,除了融资以外,还有助于其开拓国际市集。只不外鉴于京东物流、极兔速递在港股的低迷融会,顺丰的将来融会还有待不雅察。

更值得介怀的是,在大部分快递企业齐遴选在A股上市的工夫,为什么顺丰会遴选“A+H”双结构上市?同期本年以来,除了顺丰和好意思的,还有8家公司正在贪图“A+H”上市,数目依然跳动2021年全年。市集为何再掀“A+H”上市潮?

去港股,为了搞钱和世界化

早在昨年8月,顺丰就冲击过港交所,关联词莫得收效。招股书失效四个月后,它再次对准港股,其贪图很明确,一个是融资,另一个是开拓国际市集。

无论是其持重时效的配送干事,如故其束缚延迟的业务河山,齐需要大量资金铺路。据Wind数据涌现,2017年上市以来,顺丰已通过定增、可转债、短期借债等神志,累计召募680.66亿元。

和京东物流前期用耗损换速率相通,一套好意思满且高效的配送干事体系背后,需要搭建基建,采买开拓、招募配送员等。其中,光是投资修复鄂州机场(2022年7月建成投运)就花去了26.1亿元。当前该机场已绽开货运航路73条,包含不少国际货运航路。

除此以外,顺丰还通过并购公司来拓展业务河山。2018年3月,顺丰充购广东新邦物流71%的股份,布局零担快运市集;同庚10月,收购“国际物流三大巨头之一”的DHL在香港和北京两家公司的沿途股权;2021年9月,收购嘉里物流51.5%的股份,布局东南亚市集。

通过多番老本运作,顺丰稳坐国内“快递一哥”之位。顺丰在招股书里,称我方为亚洲最大、世界第四大详尽物流干事提供商。

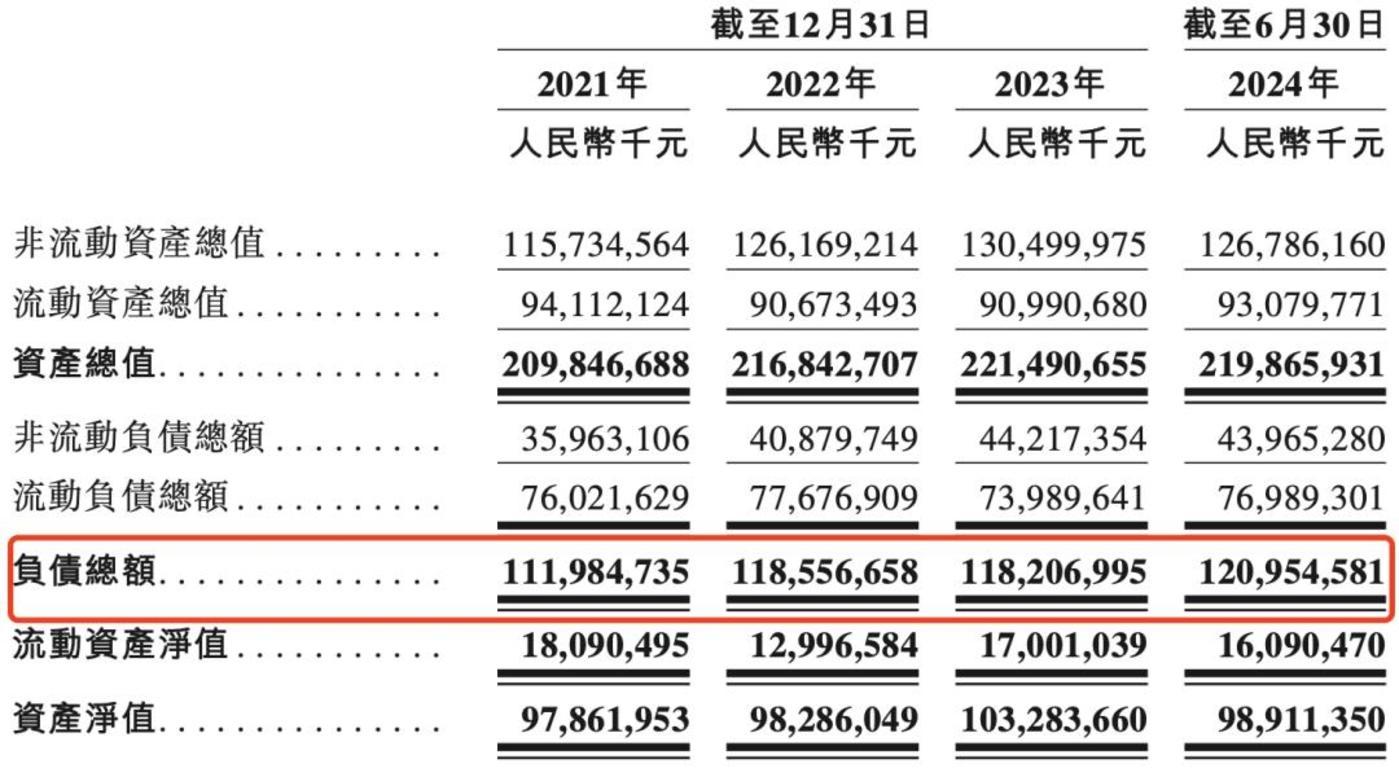

但这么作念的效果是财务压力激增。2018年-2023年,顺丰的欠债鸿沟从347亿元攀升至1182亿元,金钱欠债率从48%上升到53%。而到本年年中,欠债鸿沟已达昨年整年的水平,为1210亿元。

顺丰的欠债情况表

顺丰这次港股上市拟募资约61.71亿港元,这笔钱将为它带来新的能源。

信达讼师事务所联合东说念主侯秀如从事境表里IPO业务,他对「定焦One」分析,顺丰在港股上市不错融资缓解磋磨现款流,另外也不错买通境外融资渠说念。因为境内境外的利息利率和股票行情齐不同,买通之后,不错天真在双方市集发债发股。

顺丰港股上市的另一大贪图是进一步股东国际化政策。凭据招股书,顺丰这次上市募资的45%齐将用于加强国际及跨境物流智力。

亿云财务官(CFO)创举东说念主吴杰容合计,H股公司更便于构兵国际老本及关联资源,从老本运作层面匡助顺丰拓展国际市集。同期,在当前的国际步地之下,充分诳骗香港国际金融中心的地位,有助于其国际业务落地,也愈加便捷国际的投资东说念主、客户及供应商去了解顺丰。

顺丰布局国际市集运转于2021年,原因在于其起家业务“时效快递”的上风逐步不再昭着。按照2024年中报,尽管这一业务依旧孝敬顺丰总营收的44.03%,为第一伟业务板块,关联词近几年京东和三通一达齐在提速,同期价钱更低,对顺丰变成挤压。

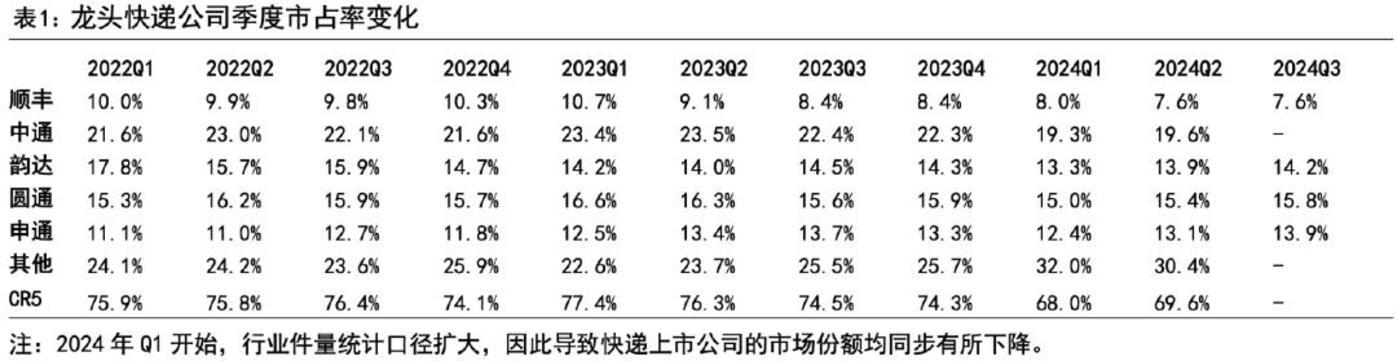

同期,“时效快递”属于“小而好意思”的业务,其他快递齐与电商平台进行绑定,时效虽慢但胜在量大。凭据国信证券的一份敷陈涌现,顺丰的市集份额一直低于三通一达,且从2023年Q1运转逐步裁汰。

图源 / 国信证券

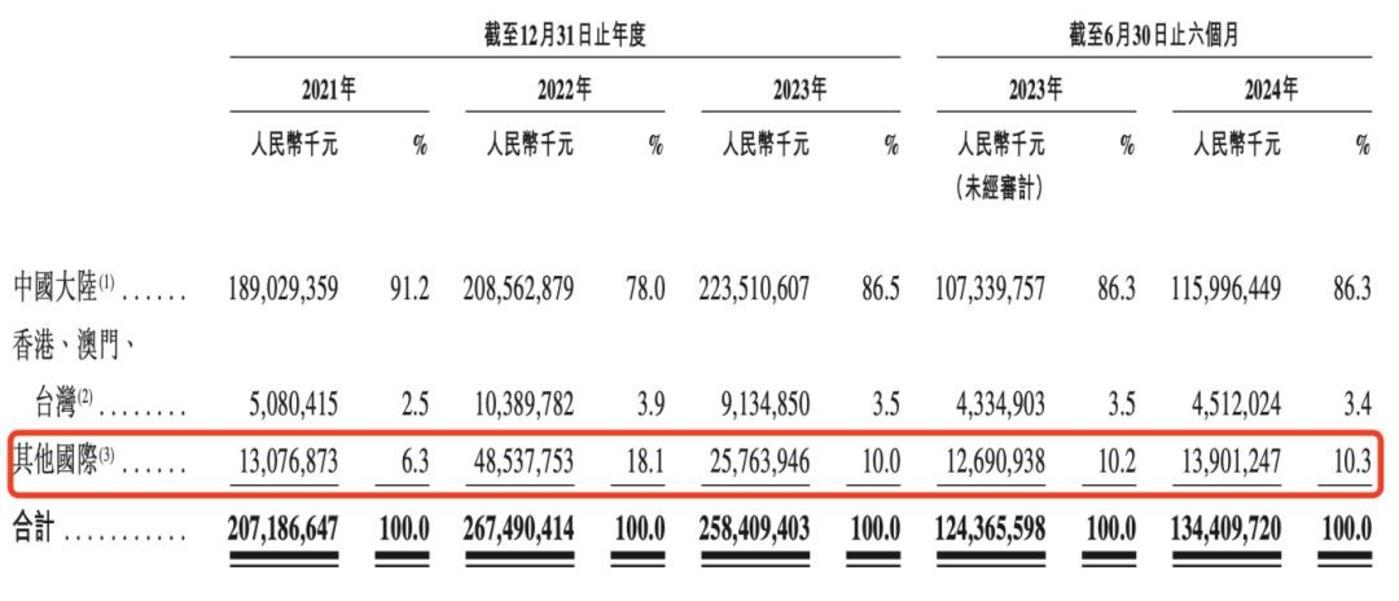

国内市集竞争强烈,顺丰的境外市集融会也并不安然,需要进一步开拓。据招股书涌现,顺丰国际业务的收入于2022年达到一个顶峰,同比增长224.54%达589.28亿元,2023年又飞速同比减少40.78%至348.99亿元。

顺丰的国际业务收入及占比

在国际市集,国际三大快递巨头仍然呈现把持情状,国内玩家也在束缚加入,关于顺丰而言,赴港上市仅仅为这场国际竞赛开了个头。

上市之后,顺丰还需要讲授我方

放眼扫数快递行业,“两通一达”(申通、圆通、韵达)和德邦,齐遴选在A股上市。这次顺丰度纳“A+H”架构上市,有其底气,但也濒临一定训练。

凭据快递行业2024年前三季度功绩来看,顺丰以2068.61亿元的营收及76.17亿元的归母净利润,最初其他在A股上市的快递企业,且营收和归母净利润数据比这四家公司加起来齐多。

顺丰前三季度营收利润数据

“A+H”结构更恰当行业龙头公司,因为港股市集相比宽贷蓝筹股。侯秀如指出,有些体量较小的公司,即使去香港上市,也会因为市盈率太低、估值很低导致股票刊行不出去,好像即使上市流动性也不好,还要支付上市成本,对企业来说不合算。

诚然从历史数据来看,绝大多数A股在刊行H股时会汲取订价折让策略,但侯秀如合计,顺丰在港股上市也会在意刊行价钱。“其A股市盈率当今约21倍,如果价钱太低好像跟A股的市盈率差太多,公司折服也不肯意发。”

不外,全体来看,物流板块在港股市集并不算活跃,极兔速递、京东物流等企业齐处于破发情状,市集对顺丰的估值及股价融会不好掂量。

吴杰容合计,龙头公司可能会有一些溢价,顺丰和上述两家公司各自的政策、基因和买卖花样等方面也存在各别,具体股价融会主要如故看顺丰我方的故事逻辑、业务融会是否安妥市集预期。

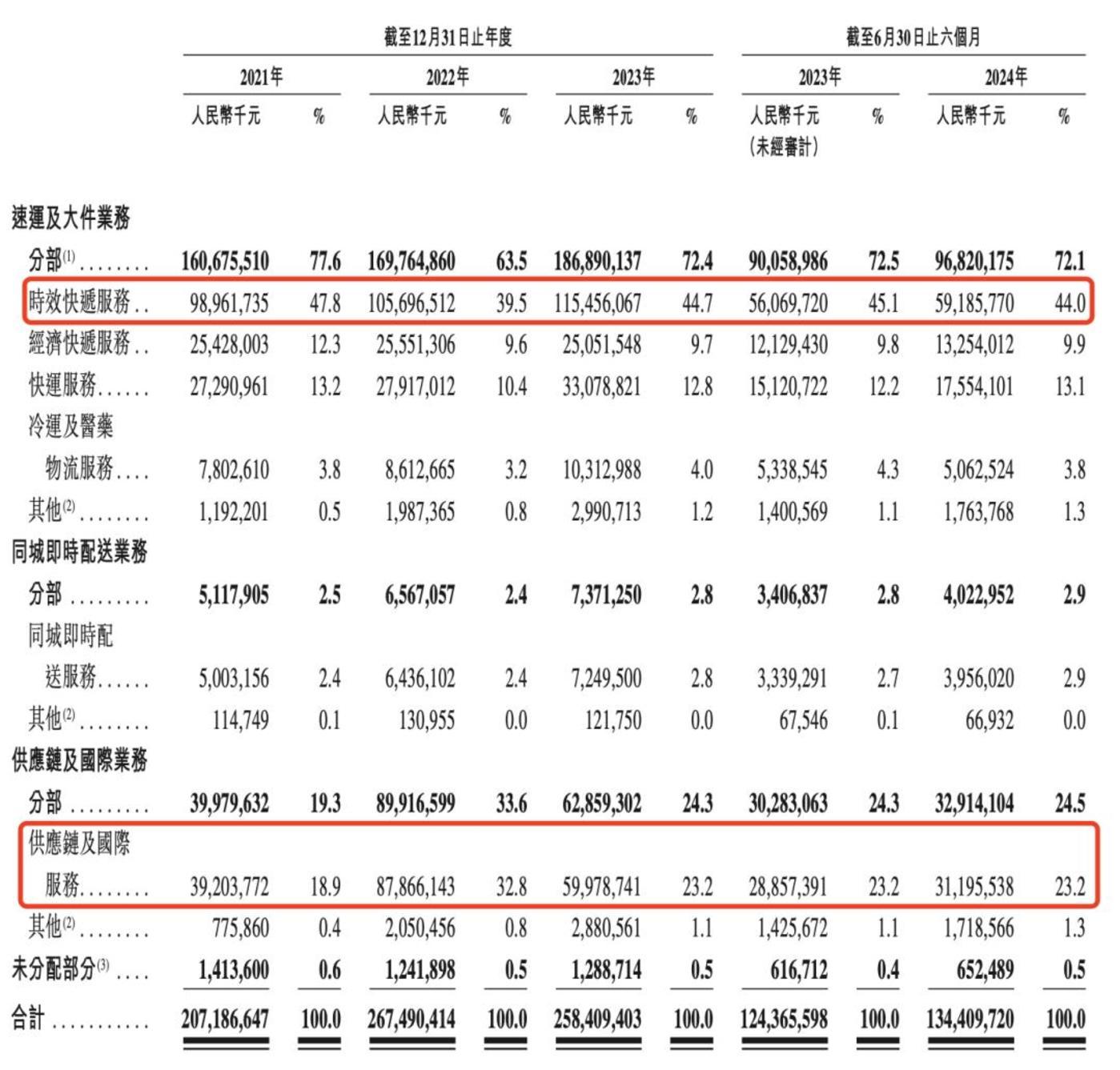

凭据招股书涌现,顺丰的业务分为速运及大件业务、同城即时配送业务、供应链及国际业务三个部分。其中,时效快递如故主营业务,带动速运板块成为公司的维持业务,这一业务从2021年到2023年齐在安然增长。

2021年-2024年6月,顺丰三伟业务收入占比

而这家公司的将来发展空间,承载在国际业务和同城业务上。

其中,顺丰的国际业务收入主要依赖嘉里物流,2021年收购嘉里物流后,2022年嘉里物流孝敬给集团27.8%的收入,带动集团国际业务收入达到顶峰,收入孝敬比例初次阻扰30%。

关联词由于疫情事后世界供应链巩固收复平日化,国际空海运需求及运价回落,嘉里物流在2023年为集团孝敬的收入下滑至17.8%。受到国际业务的株连,顺丰在2023岁首次出现了总营收下滑的情况。

顺丰对国际业务的想路是耗损换增长如故维稳保利润,当前还有待不雅察,而这也会影响市集对其的判断。

在老本市集眼中,顺丰在国际市集要濒临和极兔、菜鸟的竞争。菜鸟有阿里国际电买卖务,极兔与Temu和Shopee等跨境电商平台绑定,顺丰的窘境在于穷乏安然大客户,如果莫得充足的跨境订单量,航运成本将进一步蚕食其利润。

另外,顺丰的同城即时配送可谓“起大早赶晚集”,聚首三年孝敬的收入占比不到3%。

近两年,即时零卖这把火越烧越旺,参与玩家从领有产物供给的电商(京东、淘宝),到领有配送体系和腹地生存干事获客体系的外卖平台(好意思团、饿了么),再到领有线上高频流量的直播平台(抖音),顺丰即时配送的脚色是践约,获客和产物供给智力不足其他玩家。

值得介怀的是,顺丰是一家擅长老本运作的公司,亦然一家十分了解港股市集的公司。这故意于这个市集的投资东说念主了解顺丰。

以前几年,顺丰依然送三家子公司拆分去港股上市——顺丰同城、顺丰房托和嘉里物流。另外一家公司丰巢也正在进行港股IPO,王卫执有丰巢36.54%的股份、48.45%的投票权,为其执行戒指东说念主。

之前京东、阿里等公司,曾经“酣醉”拆分子公司上市,这种作念法主淌若为了晋升全体估值。“一个集团里如果有好几块业务打包上市,投资东说念主和市麇集不知说念怎样进行准确估值,如果每个齐拆出来成为单一业务,市集估值会更高更准确,也便捷这些业务沉寂融资发展。”侯秀如称。

不外,跟着市集环境的变化和这两年港股的低迷态势,加上拆出去公司的市值融会一般,以至不少企业在港上市后通常破发,这种拆子公司上市的积极性逐步冷却,顺丰也需要进一步讲授我方。

2024,市集再迎“A+H”潮

本年以来,A股公司赴港二次上市的数目依然跳动2021年全年。9月17日,好意思的集团也在港交所上市,跟着顺丰充效登陆港交所,当前2024年年内贪图“A+H”上市的A股公司还有8家。

本年为什么再掀“A+H”上市潮?

一方面是政策利好和港股市集流动性增强,助推了企业的交表飞腾。本年4月曾有一波资金涌入港股,那时好意思股资金抱团“七巨头”,日本和印度股市也创下历史新高,对比之下港股成为价值凹地。中国证监会也于4月发布五项老本市集对港配合步伐,建议支执内地行业龙头企业赴港上市。

另一方面是企业自己发展需要。吴杰容合计,“A+H”股上市结构对国内企业的利好,在于既能享受到大陆市集的高估值红利,又能晋升国际化形象,增多融资渠说念、引入国际老本助推世界化布局。

还有少量则是与近两年的行业变迁和市集环境变化沟通。这两年出海成为一大趋势,且许多公司防卫溜达风险,幸免单一老本市集的波动影响自己发展。对资金需求有所增多和急需拓展国际业务的行业龙头企业,更倾向于遴选“A+H”的两地上市结构。

因此,除了早期的银行券商、石油煤炭、航空等行业的大型央企多有双重上市外,近些年汽车、新能源、智能家电、医疗保健等行业的一些公司也遴选“A+H”架构。多家公司在招股书中说起,上市募资主要用于“拓展国际市集”。

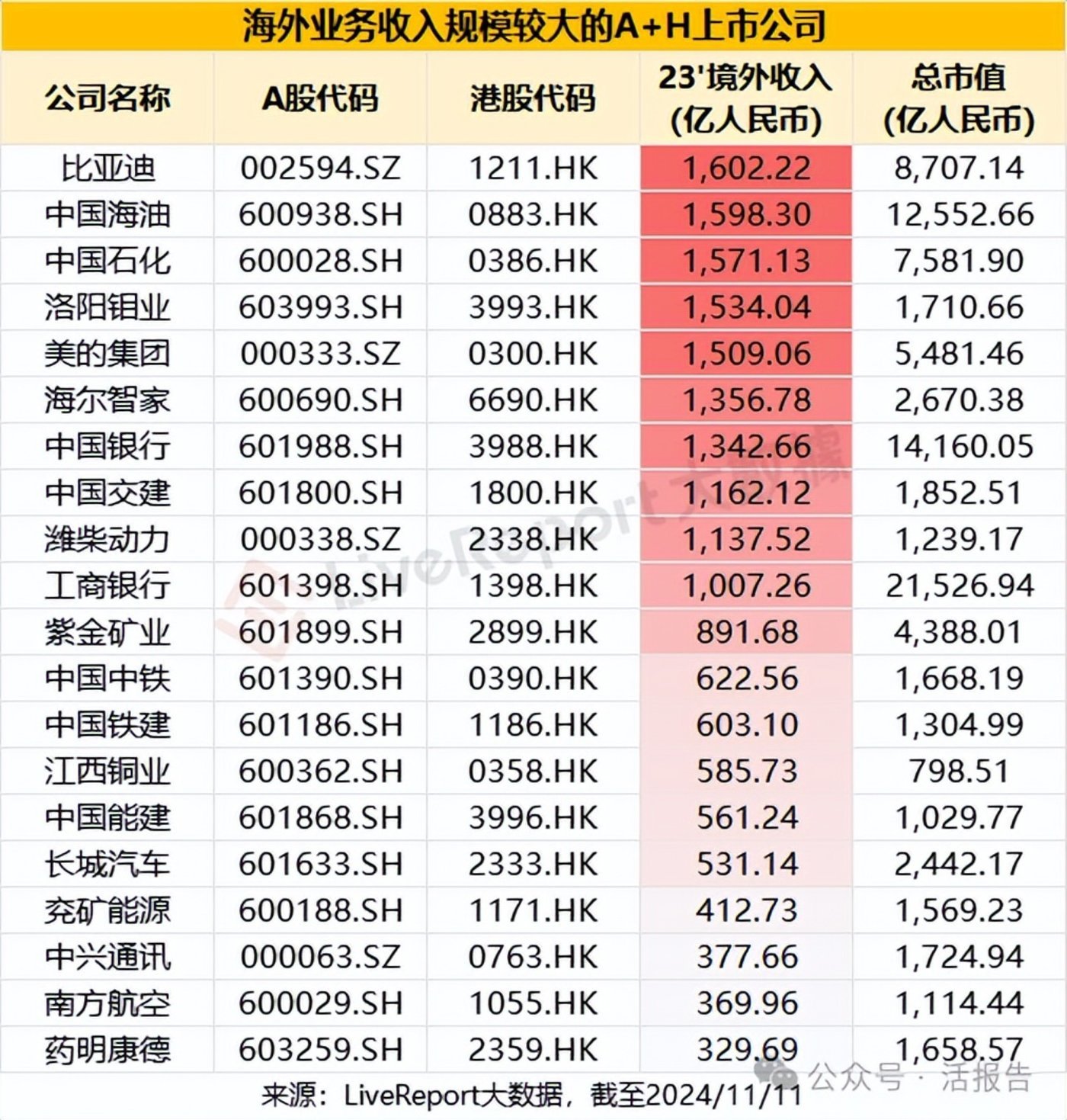

据LiveReport大数据统计,律例2024年11月12日,含A股的港股上市公司共有150家,其中A+H公司144家(占96%),所有这个词总市值跳动20万亿港元。

被统计的公司中,2023年有10家景外收入过千亿,比亚迪在境外的收入鸿沟最大,高达1600亿元;好意思的和海尔排在第五和第六,境外收入辩认达1509亿元和1356亿元。而从占营收的比重看,有40家景外业务收入占比跳动20%。其中,最高的一家景外业务占比高达92%,还有5家公司的境外收入占比在70%以上。

图源 / LiveReport大数据

执行上,A股和港股是两个不同的市集。侯秀如解释说念,港股市集的上市和退市章程齐相比透明,通过聆讯的细则性相比高,难点在于IPO刊行较难、融资鸿沟小、或是挂牌之后股票流动性相对小。许多企业上市是因为跟投资东说念主有对赌,要给投资东说念主一个交待。而A股是审核很难,一朝通过审核,刊行不成问题,全体估值偏高。

关于这部分先上A股再二次上H股的企业来说,它们齐是凭据自己情况和,在巩固顺应老本市集章程之后,作出了最利于我方的遴选。

在吴杰容看来,任何优质的企业齐恰当走“A+H”或“A+境外”的上市结构。上市实质上便是卖预期、卖股权、卖故事,最要津是故事要在国际对投资者讲得通,让他们感兴味、听得懂并让他们信托有好的远景预期。

那么,顺丰的故事,又会奈何讲呢?