中国Biotech不仅是MNC的战术储备,也成了外洋Biotech的救命稻草。

跟着国内License-out往还的增多,买方群体结构也发生了变化,除了被市步地关爱的MNC,外洋Biotech的占比也在逐年增多。据国盛证券的数据,从2019年~2023年,国内BD往还受让方中,MNC的占比从14%加多到36%,而外洋Biotech的占比也从14%加多到35%,是BD往还中弗成疏远的一股力量。

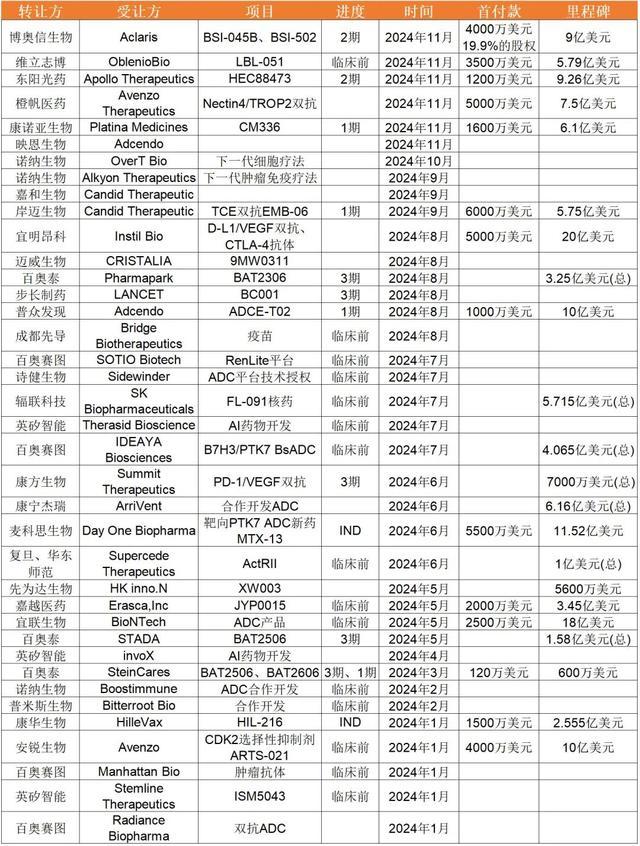

本年部分外洋Biotech参与的BD往还,字据公开信息采集

从数目上看,外洋Biotech如故在本年BD往还中的演出了迫切变装,但从往还金额上来看,大部分并不高,况且采纳的管线大巨额处于早期。值得扫视的是,行为受让方的部分国外Biotech自身发展处于风雨漂泊的阶段,却依靠引入国内Biotech的管线,竣事迎风翻盘。

昔时,璷黫一家中国药企从好意思国引进几个管线,就可以包装融资致使IPO,当今,回转了。

中国更动药,果然能救“命”

越来越多的国外Biotech,依靠中国更动药管线起死复活。

好意思股Biotech公司Aclaris在11月下旬股价大涨翻倍,市值超3亿好意思元,而只是在20多天前,其市值还不到1亿好意思元,也就是说一个月之内涨了3倍。

激勉股价狂欢的是Aclaris在11月18日发布的公告,Aclaris采纳引进博奥信生物两款抗体药物的大家权力(不包括中国区),这两款抗体差异是TSLP单抗和TSLP/IL4R双抗。字据公告,Aclaris需支付3千万好意思元首付款、约20%的公司股份、1千万好意思元研发用度报销以及约9亿好意思元的里程碑付款。

Aclaris的发展轨迹是好多外洋微型Biotech的缩影。

尽管开辟高出10年,但Aclaris在2023年履历了紧要难题,旗下中枢管线口服MK2羁系剂ATI-450,诊疗类风湿性枢纽炎的临床2b期征询宣告失败,主要至极以及任何次要至极均未达到。音问公布后,公司股价当日暴跌86%并抓续走低。

固然Aclaris还有另外2个处于早期的候选药物,但阛阓并不抱有渴望。截止本年9月底,Aclaris抓有现款和国债总和约1.7亿好意思元,况且预测本年亏空达5000万好意思元,也就是说,Aclaris将其仅有的筹码押注在博奥信这两款单抗上。这次往还不仅让Aclaris的股价大幅回升,还完成了8000万好意思元的私募配售,同期还迎来了新的管束层,有种重回正轨的嗅觉。

依靠中国钞票让好意思股Biotech迎风翻盘的事情如故不啻一次发生了。

Instil Bio蓝本是一家TIL范围的明星Biotech,只是跟着中枢管线的失败,股价沿途从20多好意思元的高位跌至不及1好意思元,到2023年底,市值仅8000万好意思元。据本年Q1财报数据,公司流动钞票仅有1.61亿好意思元。到了7月,为了产生现款流,Instil Bio还将一处分娩基地租给了阿斯利康。

就在告贷无门之时,8月份,Instil Bio晓谕从宜明昂科以5000万好意思元预支款、近期里程碑(其中预支款1000万好意思元)和总金额不高出21亿好意思元里程碑款项以及个位数至低双位数比例的销售分红为代价,引进PD-L1/VEGF双抗、CTLA-4抗体在大中华区外的大家权力。

尔后基于PD-1/VEGF双抗范围的毁坏性弘扬,Instil Bio的股价一度从引进管线时的12好意思元疯涨至92好意思元,极大缓解了这家濒临停业的公司的筹谋压力。

不仅是对股价的推动,当国内Biotech被挡在IPO的大门外时,如故有多家外洋Biotech依靠中国更动药管线成效IPO,竣事了发展谈路的跃迁。

本年6月,好意思国Biotech公司Alumis迎来敲钟时间,凭借这次IPO,Alumis成效募资近3亿好意思元,是好意思股生物医药行业本年范围较大的一次IPO。值得一提的是,Alumis的中枢管线ESK-001来自中国药企海想科。

再加上之前从康方引入管线的Summit以及引入艾力斯伏好意思替尼的Arrivent,他们齐依靠中国管线枯树开花。天然,更值得征询的是,这些外洋Biotech若何精确踩点,选中合适的技俩。

刀尖上选品,又准又稳

和财大气粗的MNC有饱和的容错空间不同,外洋Biotech选品主打一个精确。

可以看到在本年外洋Biotech参与的BD往还中,巨额首付款齐仅罕有千万好意思元的价钱,可关于巨额资金有限的外洋Biotech而言,这如故是临了的筹码。因而在选品方面有着我方的独到需求,其中,融资即是一个迫切目的。

而以融资为缠绵的外洋Biotech的选品尺度至极明确,即阛阓招供度。

如11月底,丹麦Adcendo晓谕完成1.35亿好意思元的B轮融资,凭借的即是从中国引进的ADC技俩。近3年,大家ADC往还总和高出千亿好意思元,在这股波涛中,凭借着工程化上风,国内药企快速鼓吹各个ADC管线,包括荣昌生物、科伦博泰、百利天恒、康诺亚、乐普生物、恒瑞医药等企业凭借各自的ADC居品出尽风头。中国ADC管线初始诱骗大家成本的扫视。

在这么的情况下,采纳来自中国的ADC技俩天然是一个合理的采纳,况且有的企业还不啻一次来国内“扫货”。

Avenzo Therapeutics在2024年1月和11月,差异与安锐生物和橙帆医药达成公约。诱骗他们的,是技俩的相反性。如橙帆医药的双抗ADC,是藉由两个不同靶点的协同作用,更精确靶向肿瘤细胞,表面上可以进一步擢升药物的肿瘤采纳性、内吞速度,增强靶点低抒发和异质性患者应答,能进一步扩大ADC药物的临床利用。安锐生物的ARTS-021则在临床前征询中浮现高度激酶采纳性、清雅药代能源学秉性和潜在的最好临床前药效。

此外,一些颇具后劲的技俩,也成为他们押注的缠绵。

如恒瑞TSLP单抗的往还,TSLP羁系是现时仅有的驯服对多样中重度哮喘患者有临床益处的生物学体式,而同靶点的药物现今大家又只好阿斯利康和安进的Tezepelumab(每月用药)获批上市。面前,大家在研的TSLP管线近30条,包括赛诺菲、强生、辉瑞等MNC齐有布局,研发趋势以TSLP+双抗或三抗为主。恒瑞的TSLP单抗已是进程滥觞的单抗管线,同期每年两次用药的超长半衰期亦然其迫切的相反点。这么极具引诱的技俩天然会被盯上。

不丢丑出,这些选品缠绵齐是容易在成本阛阓“讲故事”的技俩。关系词,藉由中国管线融资只是开胃菜,信得过的大餐是作念“二谈商人”转卖中国管线。

赚差价的诀要,管束团队是重要

中国Biotech管线被赚差价,如故不算极新事了。

本年头,GSK晓谕以首付款10亿好意思元外加里程碑付款4亿好意思元的价钱收购Aiolos Bio的新闻斩获了行业热搜,究其原因,在于Aiolos Bio的中枢钞票来自恒瑞SHR-1905,况且是在4个月前,以首付款2500万好意思元和里程碑总和10亿好意思元购入。短短4个多月,数十倍的差价,无疑令东谈主景仰。

岂论是Aiolos Bio照旧前文说起的Alumis,要告成变现中国钞票,少不了其独创团队的功劳。

以Aiolos Bio为例,在开辟之初两位独创东谈主便列出了一份免疫靶点清单,但愿从中选中有后劲的管线进行滚动。独创东谈主之一的Khurem Farooq,曾在罗氏担任免疫学和眼科业务高档VP,在其担任Gyroscope Therapeutics公司CEO时候,促成了公司被诺华收购。

而Alumis的CEO Martin Babler,其创立的上一家公司Principia Biopharma临了以36.8亿好意思元的价钱被赛诺菲收购。只是一年后,Martin再次创业开辟了Alumis。

关于这些考虑创业者而言,在卖掉上一次的中枢钞票后,想再次彭胀我方的弹药库,最快捷高效的模式莫过于再买一个,而中国更动药即是他们最空想的标的。

关于他们背后的投资东谈主而言,与其采纳有趣高风险更动的新东谈主,不如与如故阐发过我方变现能力的团队进行合营。稀奇是在现时的大环境下,要想让投资机构拿出更多的筹码,自身的成效教悔和变现能力就显得尤为迫切。

国外风投契构Perceptive Advisors的CEO曾默示,与其将资金散布投资到10家公司,不如将其押注到一支老到的团队上,即便这得付出4亿好意思元。说这话的配景是初创企业Mirador Therapeutics在本年3月完成4亿好意思元的A轮融资。那时,Mirador并未公布候选管线,其凭借的是独创东谈主和管束团队将他们上一家公司以108亿好意思元的价钱卖给了默克。

也就是说,名义上看是外洋Biotech靠国产管线赚取差价,实质上是国外一级阛阓投资趋向变嫌所导致。

另一方面,凭借东谈主力成本和运营成本的上风,中国管线的进程宽绰较快。在好意思国,别称博士研发东谈主员需要约20万好意思元的用度,而在国内可能只需30%致使更低。此外,在好多范围,国内有着更多的患者样本,开展临床愈加粗放。

再加上昔时10年,中国更动药过程一个高速发展阶段,好多Biotech手里有多个管线在同期鼓吹。到了如今的极冷期,企业初始靠近盈利压力,与其将这些管线烂在手里不如卖出去缓解资金压力。

恰是在这么的情况下,外洋Biotech初始以较廉价钱收购中国管线,并随行就市拿到好意思国阛阓融资或是想象出MNC感意思意思的临床开辟推敲,“包装”之后严陈以待。

交足“膏火”后,中国Biotech该若何应酬

中国更动药管线被疯抢,一方面证明咱们向上了,另一方面证明咱们又落伍了。

当Biotech不再以造成Pharma为缠绵,初始以BD为导向后,以单一管线为中枢钞票的小而好意思Biotech发展模式愈加机动,或将成为今后国内Biotech的发展意见。

昔时,国内Biotech可爱开多条管线,而好意思股Biotech的却正巧相背,固然管线频频有3个足下,但信得过中枢钞票只好一个,当这条管线鼓吹到临床1期后便上市,市值多在1亿~3亿好意思元,差未几就是该中枢管线的价值。跟着临床的鼓吹或是被MNC看中,则投资机构可以顺便退出。

除了范围外,立项的逻辑也值得想考。

以近期的几笔往还为例,尽管礼新医药旗下进程最靠前的是用于胃肠谈肿瘤的Claudin18.2 ADC,但信得过出圈的却是尚处于IND的LM-299技俩。这款PD-1/VEGF双抗被默沙东以5.88亿好意思元首付款的代价买下。

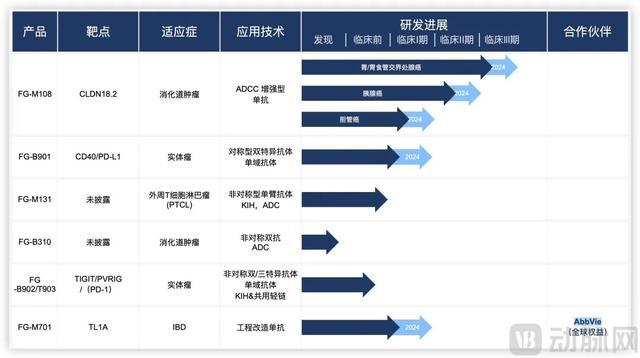

明济生物居品管线,图源企业官网

另一家明济生物不异如斯,中枢管线利用于消化谈肿瘤的FG-M108已鼓吹至临床3期,可一条还处于临床前的靶向TL1A管线,却以1.5亿好意思元的首付款和15.6亿好意思元的里程碑款项将其大家权力卖给了艾伯维。

再加上之前将恒瑞TSLP单抗转卖给GSK的Aiolos,这些管线最权贵的秉性就是恰当MNC的需求。有些需求是显性的,MNC会我方动手买,有些需求是隐性的,一些外洋Biotech将其“包装”后卖给MNC。关于国内Biotech来说,能否绕开中间商我方来呢?

正所谓尊重“二谈商人”、交融“二谈商人”、成为“二谈商人”,中国Biotech如故初始这方面的尝试。

一些处于起步阶段的中国Biotech想效仿外洋微型Biotech径直融资或是在外洋上市,按现今的情况来看,成效的概率极低。而发展到一定阶段的Biotech又因为自身管线较多,不易估值因而不好行为往还的主体,在这么的情形下NewCo的出现给出了一个贬责决议。

只是NewCo的本色是为了一碟醋而包了顿饺子,这个模式的出现是当下行业需求的体现,但他也并非是全能的。

NewCo中枢的这碟醋也就是药物管线,不管NewCo临了是卖身MNC或是好意思股上市,居品管线恰当MNC审好意思的尺度是不会变的。也就是说,能谈成NewCo的管线能够率也能BD出去;BD不出去的管线,NewCo能够率亦然看不上的。

对国内的Biotech稀奇是如故发展到一定例模的企业来说,NewCo更顺应作念一个看寰宇的窗口,通过NewCo学习其在外洋运作的教悔,包括管线的“包装”即想象出恰当MNC审好意思的临床开辟推敲、后续并购谈判或是IPO,以及东谈主才罗致储备等。到了自身出海时,这些教悔将匡助企业少走不少弯路。

对初创Biotech来说,好意思股Biotech小而好意思的发展模式在当下或是一个可以的采纳。锁定后劲管线,快速鼓吹实时变现,再再行创业,讲出一个当下中国Biotech中有能力考虑变现的创业老兵的故事。像亘喜生物卖给阿斯利康这么的故事越多,中国Biotech能力从弹药库的定位,造成战场上的主角。