说明赛迪智库数据,乘用车汽车电子老本在整车老本中占比由上世纪70年代的3%已增至2015年的40%傍边,展望2025年有望达到60%。

这个数据让风浪君感到震恐,汽车电子对整车的影响和作用如斯强,而况是越来越强,正缓缓被看作是斟酌当代汽车水平的紧要尺度。

汽车电子是车身电子限制系统和车载电子系统的总称,是一个很大的市集。说明前瞻产业筹商院数据,2021年我国汽车电子市集范畴就已达到1104亿好意思元。

但这个市集约有70%傍边的份额被番邦企业所占有,原土企业市集份额只可占30%。

近日,风浪君发现国内一家冲击上交所主板上市的汽车电子企业——天有为,已更新提交IPO财务贵府,保荐东说念主是中信建投,而公司的中枢业务是汽车电子的细分市集之一——汽车面孔。

(注:如果著作提到解释期,指的是2021-23年以及2024年上半年。)

一、傍受骗代汽车集团,销售占比高达60%

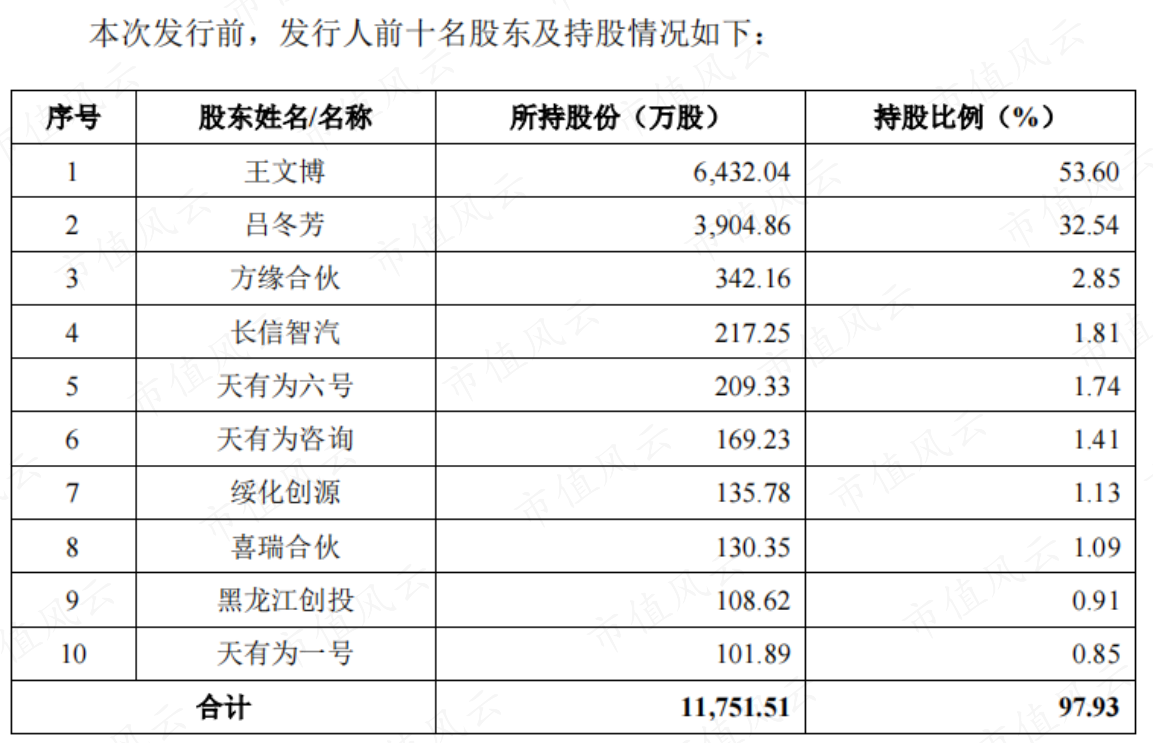

公司是一家“夫妇店”,实控东说念主王文博、吕冬芳夫妇永别平直握有公司53.6%和32.5%股份,统统限制公司91.5%股份的表决权。

招股书清醒,公司辅助于2003年,贬责总部和坐褥基地位于黑龙江省绥化市,国有鼓动绥化创源、黑龙江创投均为公司站台。

(开首:招股书)

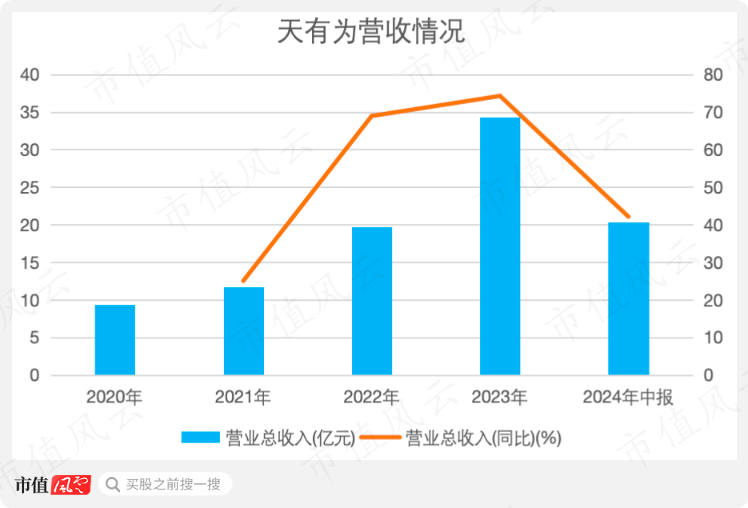

解释期内,公司快速增长。2020-23年营收CAGR高达54.4%,本年上半年连接增长42%,总营收为20.4亿元。

(开首:Choice终局,招股书,制图:市值风浪APP)

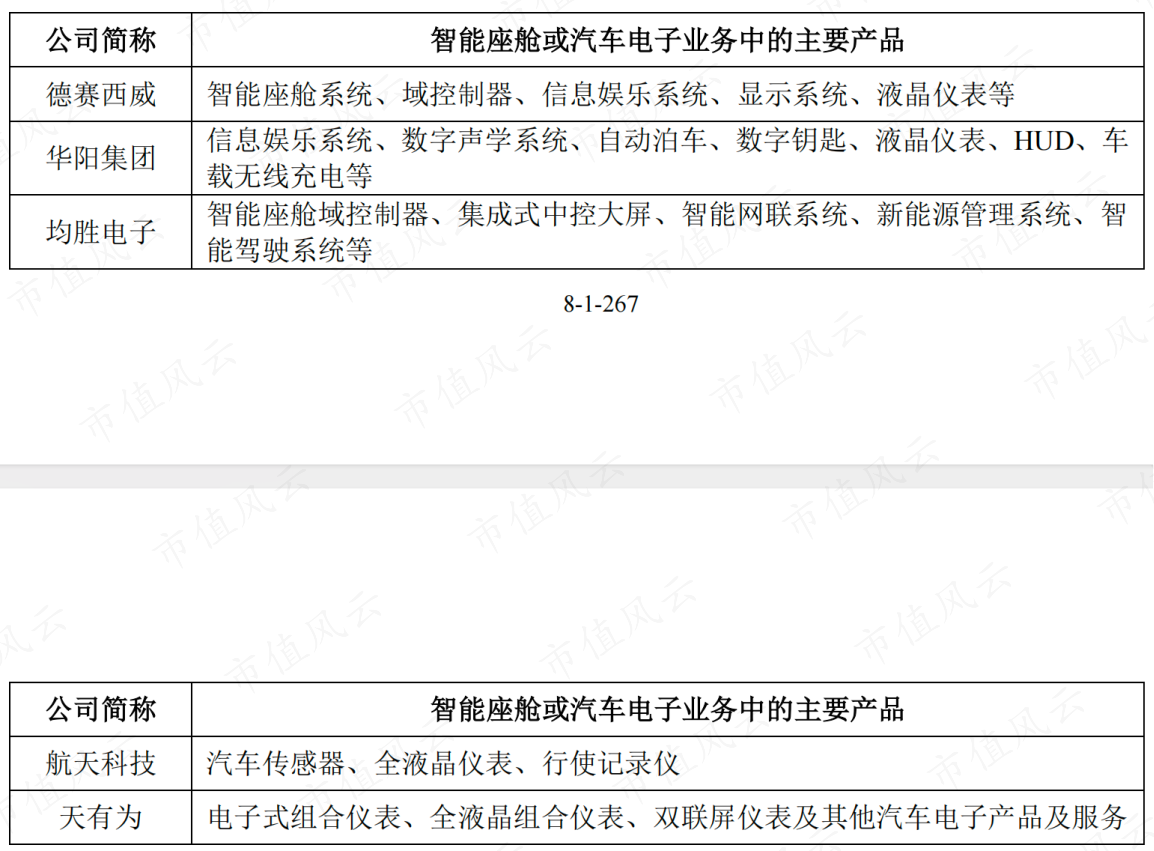

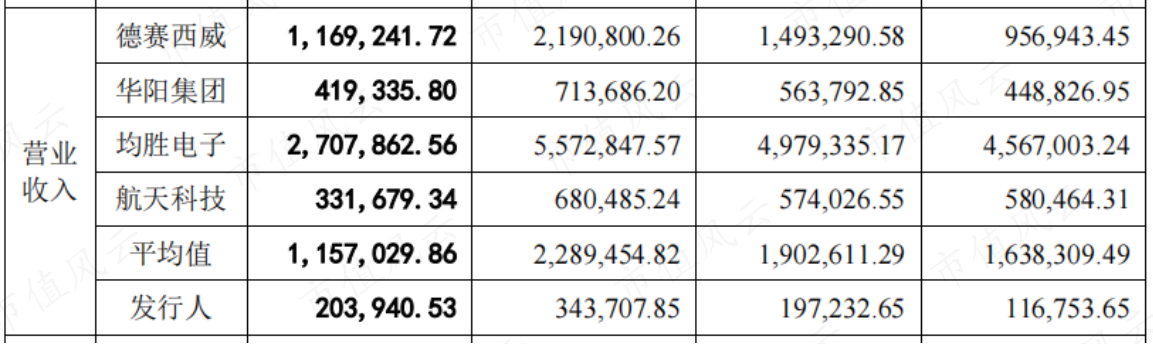

由于公司业务比较单一,主要野心汽车面孔业务,因此与同业业上市公司比较,公司举座范畴较小。

(开首:招股书)

本年上半年德赛西威(002920.SZ)、华阳集团(002906.SZ)、均胜电子(600699.SH)、航天科技(000901.SZ)总营收的平均值是公司的5.7倍。

(开首:招股书,解释期时候轨则从右至左)

看成汽车产业链的中游玩家,公司所处行业的周期性主要受下流汽车行业影响。

公司下流主如若汽车整车厂商及汽车零部件供应商,其中前者占比紧要,一朝抱上个“大金主”,事迹平直升起。

2022年,当代汽车集团一举成为公司的第一大客户,销售占比高达53%,这一占比相较2021年跳跃30个百分点。

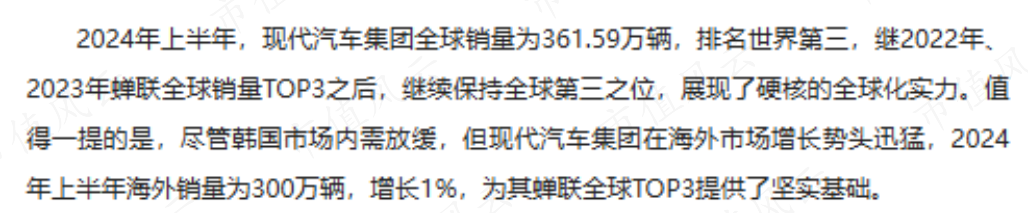

当代汽车集团当今是内行销量第三大车企,2023年在华销量不足5%。

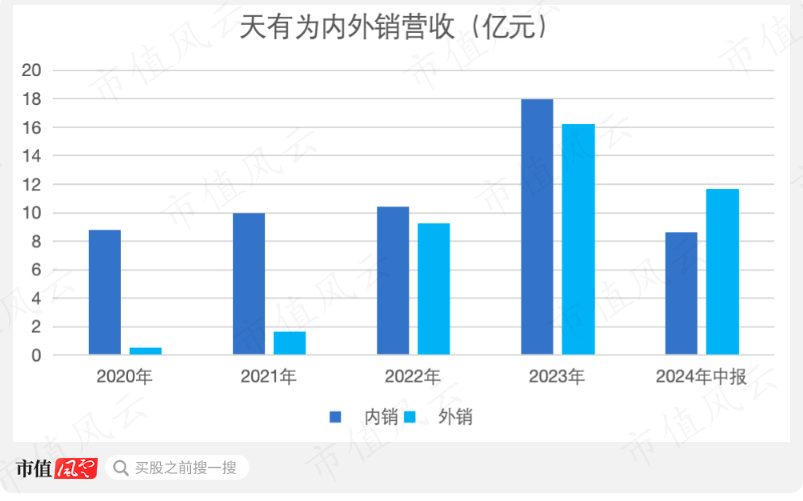

从配合历史来看,早在2017年公司还是初始为当代汽车集团国内业务开发汽车面孔居品,后渐渐绽放了韩国、好意思国、印度等国外市集。

因此公司外售收入收尾较快增长,本年上半年外售收入占比已超内销,占比57%,明显,这主如若当代汽车集团孝敬的。

此外“迪王”亦然公司大客户,2019年傍边,公司成为比亚迪(002594.SZ)供应商。

2023年由于内销客户多款车型如比亚迪秦系列、海鸥、罢了舰05和长安汽车(000625.SZ)UNI-V等车型配套的居品量产,公司内销收入快速增长73%。

(开首:Choice终局,制图:市值风浪APP)

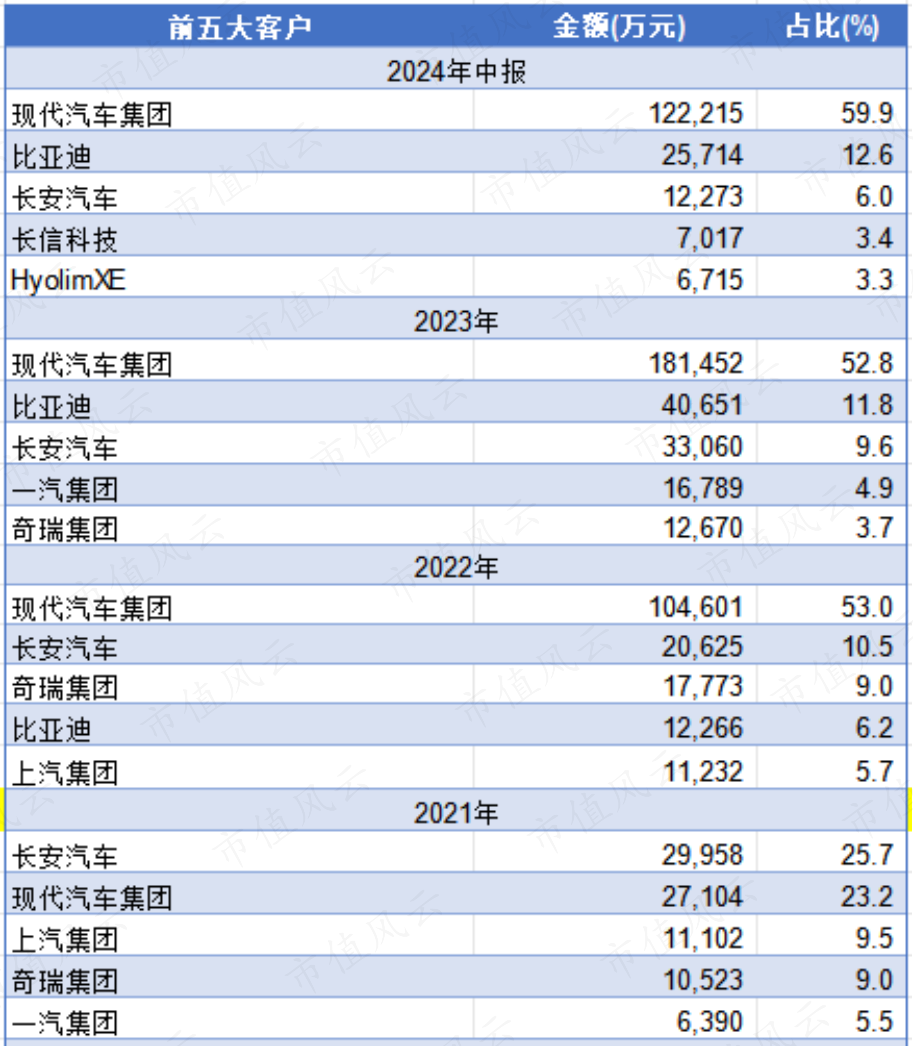

总体来看,公司的客户集中度额外高,同期买卖主要靠老客户维系。

本年上半年前五大客户销售占比高达85%,其中当代汽车集团占比60%,其次是比亚迪,占比近13%。

长安汽车看成老客户孝敬不褂讪、销售金额上不去,长信科技(300088.SZ)、HyolimXE新进前五大客户名单,但占比太小,金额仅为千万级。

(开首:Choice终局,制表:市值风浪APP)

客户集中度高,一方面这是行业野心特质,下流整车厂商相对我国起步较晚的上游汽车电子行业,范畴更大、集中度更高,另一方面,紧要依赖意味着仰东说念主鼻息。

明天的增长故事怎么连接?

二、外售增速放缓,国内市占率下落

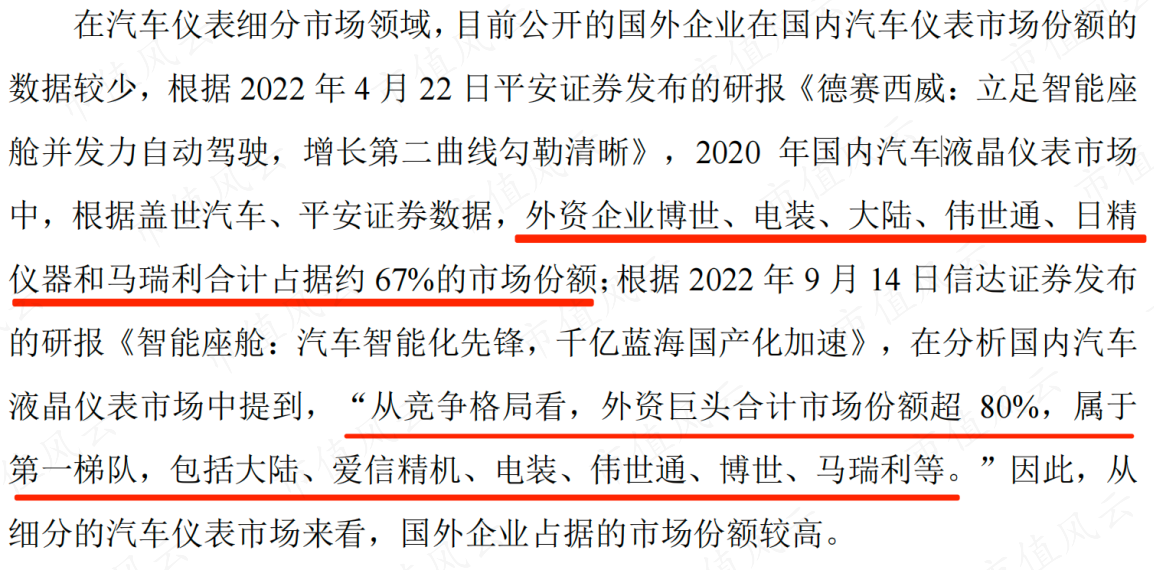

从招股书来看,当代汽车集团当今其他的汽车电子领域供应商包括电装(Denso Corporation)、大陆(Continental AG)等国际企业,出于供应链安全和褂讪探讨,当代汽车集团可能截至单一供应商占比。

博世(Robert Bosch GmbH)、电装、大陆是内行起先的汽车零部件供应商,2020年三者在内行汽车电子市集中的份额超50%。

具体到汽车面孔市集,国内液晶面孔市集中,博世、电装、大陆等外资企业统统占据约7-8成的市集份额。

(开首:招股书)

解释期内,公司在当代汽车集团汽车面孔类居品中的数目占比永别为4.2%、14.1%、22.7%和30.5%,呈现快速增长趋势。

整车厂商一般不会平素更换配套居品供应商,但这一占比的天花板在哪,天有为我方也不知说念。

这当中还有一个紧要变量是当代汽车集团的销量增长情况。

2021年、2022年、2023年当代汽车集团内行销量永别为666.8万辆、684.8万辆、730.4万辆,后两年增速永别为2.7%、6.7%。

本年上半年,当代汽车集团内行销量约362万辆,国外占比83%,国外增速仅为1%,韩国市集又内需放缓,举座增长乏力。

(开首:易车)

而公司在二循环话主意中提到,2024年当代汽车集团的采购需求约为21.1亿,这较2023年公司向当代汽车集团的本体销售额增长17%,增速较前两年显然降下来了。

看似国外的“火”烧得很旺,冷暖或许只须我方知说念。

(开首:二循环话主意)

而面对旭日东升的国内乘用车市集,公司不仅莫得跟上,反而出现市占率下落。

2022年国内乘用车销量2356.3万辆,同比增长9.5%,2023年增长10.6%,本年上半年连接增长5.9%。

本体上,早在2018年,公司就说过其在国内市占率有15%。

(开首:证券日报网2018-09-15)

说明招股书,按一辆汽车安设一块面孔缱绻,解释期内公司的市占率稳中有升。2023年内行市占率为5.3%,本年上半年国内市占率为12%。也便是说,过程这样多年发展,公司在国内市集的竞争力本体是下落了。

(开首:招股书)

三、国外“不卷”,概述毛利率跳跃同业一倍

公司的面孔居品包括三种,全液晶组合面孔、双联屏面孔、电子式组合面孔。

在数字化、智能化发展趋势下,全液晶组合面孔替代传统的电子式组合面孔是势在必行。

说明国联证券预测,从2020-25年,全液晶面孔浸透率将从约25%栽植至约62%。2022-25年国内全液晶面孔市集范畴复合增长率为10.5%,2025年市集范畴将达到267亿元。

双联屏面孔是将汽车面孔的驾驶信息清醒功能和车载信息文娱系统的导航、文娱、限制等功能集中在一说念的居品。

(开首:招股书)

由于全液晶组合面孔和双联屏面孔的居品功能、清醒服从、智能化进程等较高,订价也远远高于电子式面孔。

在此配景下,公司的全液晶组合面孔、双联屏面孔快速增长,电子式组合面孔主如若对原有车型的握续配套、收入及占比呈下落趋势。

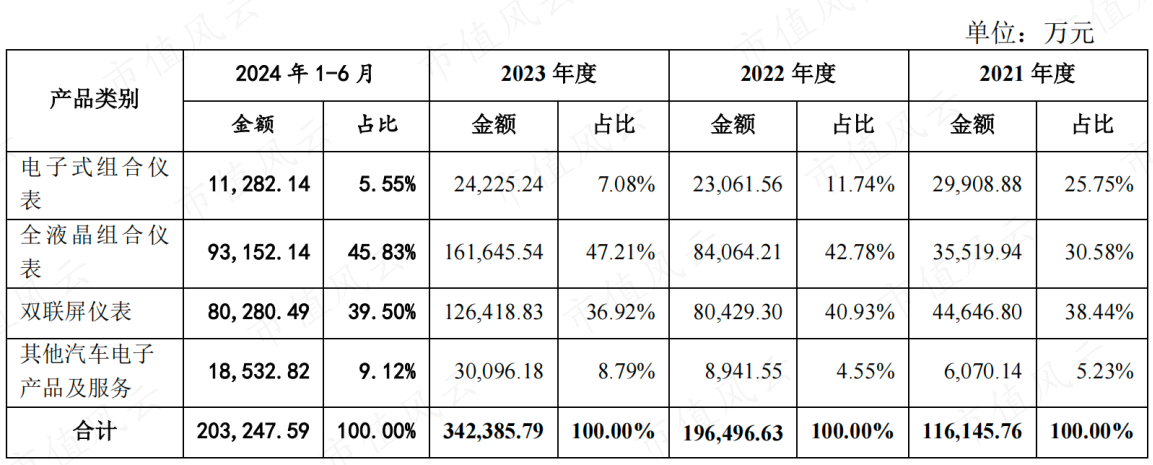

本年上半年,公司的全液晶组合面孔、双联屏面孔营收永别为9.3亿、8亿元,在主营业务收入中的占比永别为46%、40%。

(主营业务收入,开首:招股书)

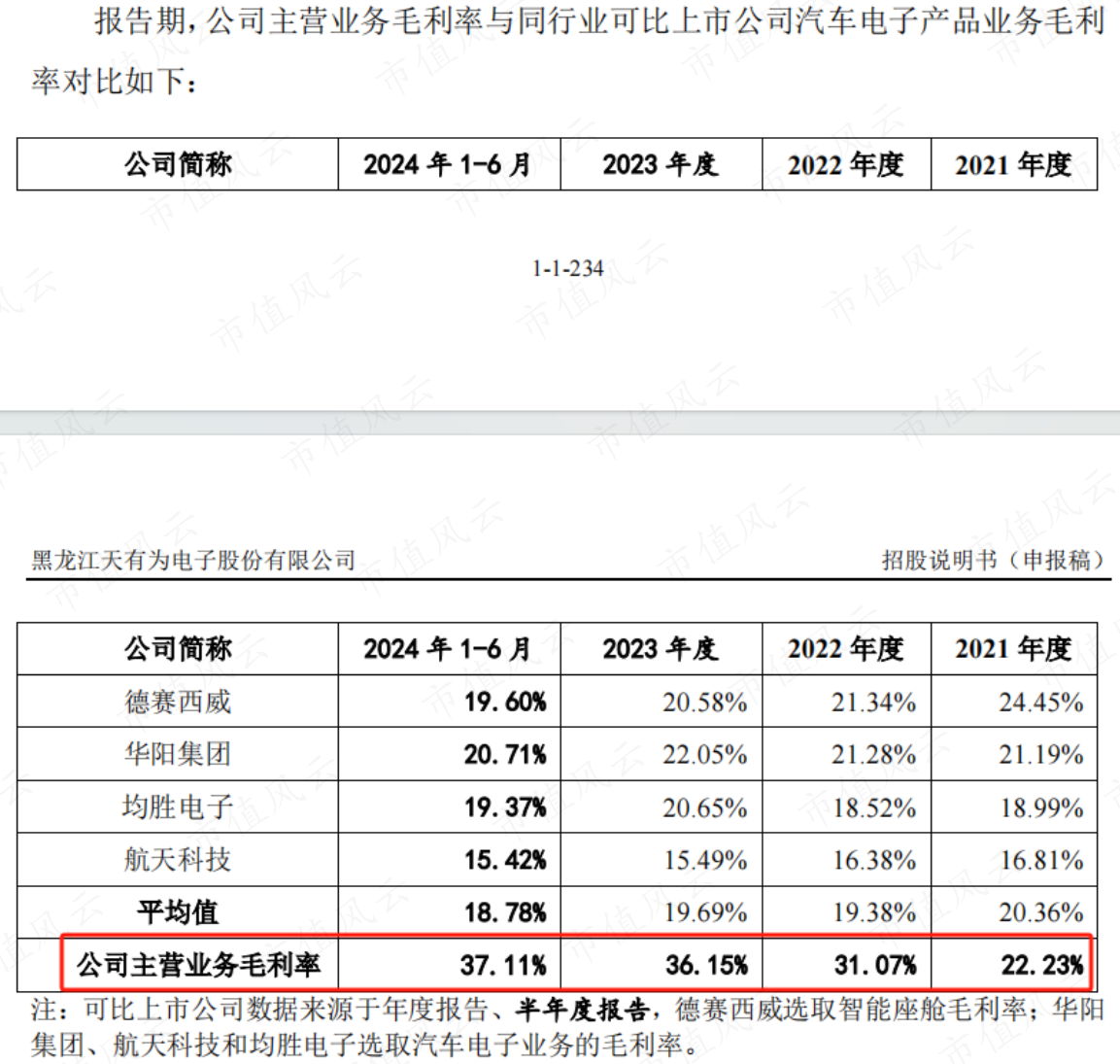

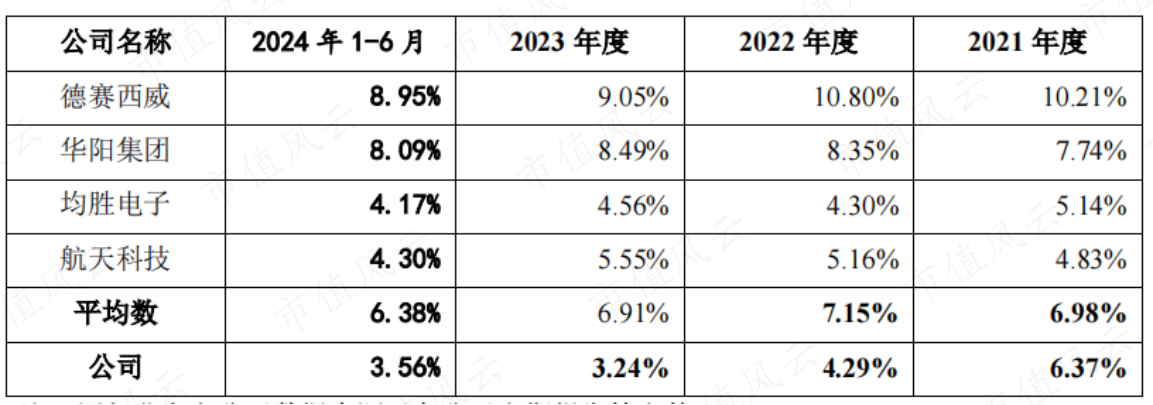

解释期内,同业汽车电子居品毛利率举座稳中有降,而公司主营业务毛利率永别为22.2%、31.1%、36.2%、37.1%,本年上半年的数据险些是同业平均值的两倍!

(开首:招股书)

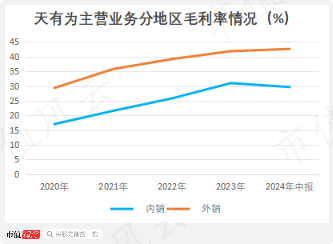

毛利率高的主要原因是公司外售占比大且毛利率更高,这更多源自国外市集订价更高、盈利智力更强。

本年上半年德赛西威、华阳集团外售占比永别为6%、17%。

(开首:招股书)

本年上半年外售毛利率为42.6%、毛利孝敬率提高至24.4%,内销毛利率为29.7%、毛利孝敬率下落至12.6%。

(开首:Choice终局,制图:市值风浪APP)

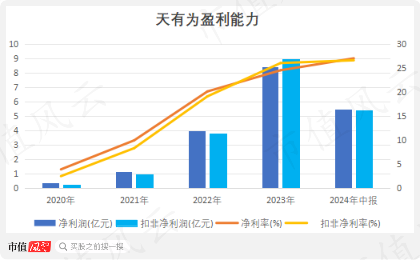

从盈利来看,主要收货于毛利率的频年走高,本年上半年公司扣非净利率达到26.6%。

(开首:Choice终局,制图:市值风浪APP)

四、议价力有限,研发参加低

公司称当今毛利率已达到相对褂讪水平,意味着订价空间已收缩到一定进程,下流整车厂商面对浓烈的市集竞争和老本限制压力。

此外,从上游供给来看,公司不具备主要原材料、关节零部件的自给智力。

(开首:招股书)

跟着全液晶面孔浸透率的握续栽植,入局者岂会坐以待毙,行业竞争势必加重,高毛利率缘何保管?

除非公司领有十足的议价权简略说公司研发智力极强,明显前者,公司莫得。

尔后者,从研发参加来看,2023年研发用度迫害1亿元,研发用度率为3.2%,本年上半年为3.6%,比较与公司业务最接近的德赛西威、华阳集团,公司显然不足。

(开首:招股书)

风浪君试图从招股书中挖掘更多对于中枢技巧东说念主员的信息,然而招股书并未明确说起。

从实控东说念主经验来看,估量王雇主是公司唯独中枢技巧东说念主员?

(开首:招股书)

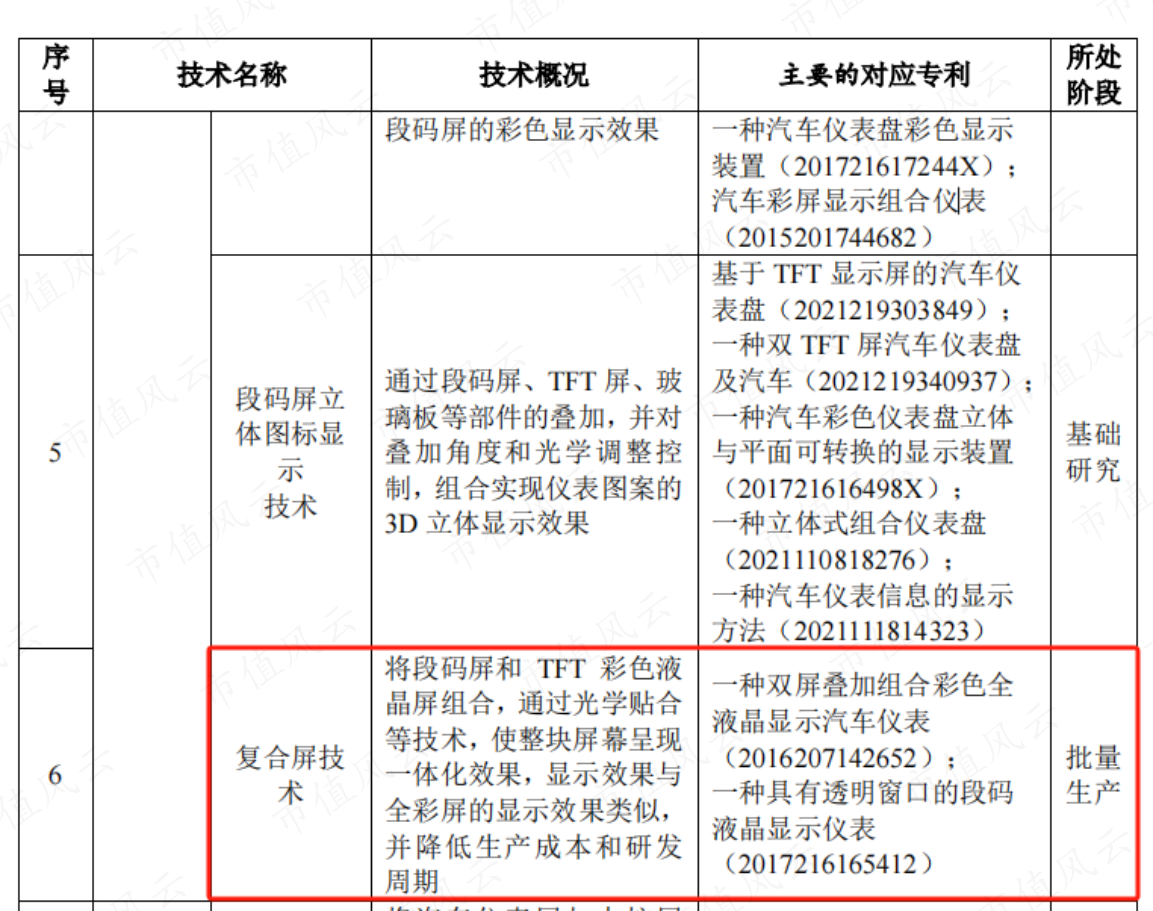

从招股书来看,公司的中枢技巧主要有复合屏技巧等液晶屏技巧、双联屏技巧、光学贴合技巧、智能座舱技巧、信号收罗和清醒技巧,其中复合屏技巧最为中枢。

(开首:二轮问询回话函)

但从时候上来看,当今距离公司赢得关连专利的时点已往日多年,均是在2022年前央求的,也便是说中枢技巧皆是2022年之前的技巧,其中复合屏技巧对应的专利央求时候在2016、2017年。

双联屏技巧、光学贴合技巧的关连专利央求时候在2017、2020、2021年,智能座舱技巧在2021年,信号收罗和清醒技巧在2018年。

以此来看,公司的中枢技巧壁垒能有多高?

(开首:招股书)

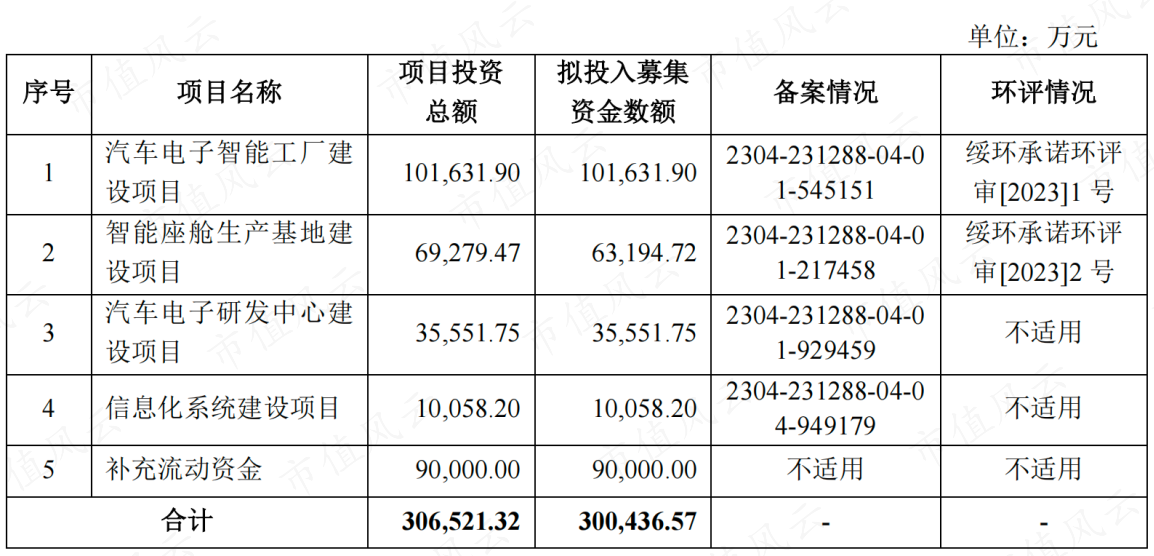

公司的募资范畴较大,拟募资30亿,其中9亿用来补流,快要有20亿将用来斥地工场、坐褥基地、研发中心。