天然股价进展一直不冷不热,但却一直是市集关切的重心,亦然卖方大意保举的重心标的指点,而$阿里巴巴.US $阿里巴巴-W.HK 本日公布了 25 财年第二份季报,事迹怎么?以下是海豚投研的倡导:

一、鞭策答复仍是第一梯队

据公司知道,完毕 9 月的季度内阿里再度回购了总和 41 亿好意思元的股份,本季度内总股本就减少了 2.1%。天然较上半年平均$50 亿以上稍有下落。但琢磨到 9 月后旬股价有所高潮,回购稍有下滑也不错连结。每季度基本褂讪$40~$50 亿的回购体量,对应阿里不到 2200 亿的市值,至少也有 8% 以上的答复率。且这还尚未琢磨颠倒可能的分成答复。比拟其他部分中概公司(也因为近期有显著涨幅)三季度内回购力度有所回落,阿里在这方面可算优秀份子。

二、衰老淘天如故家庭的最大 “连累”

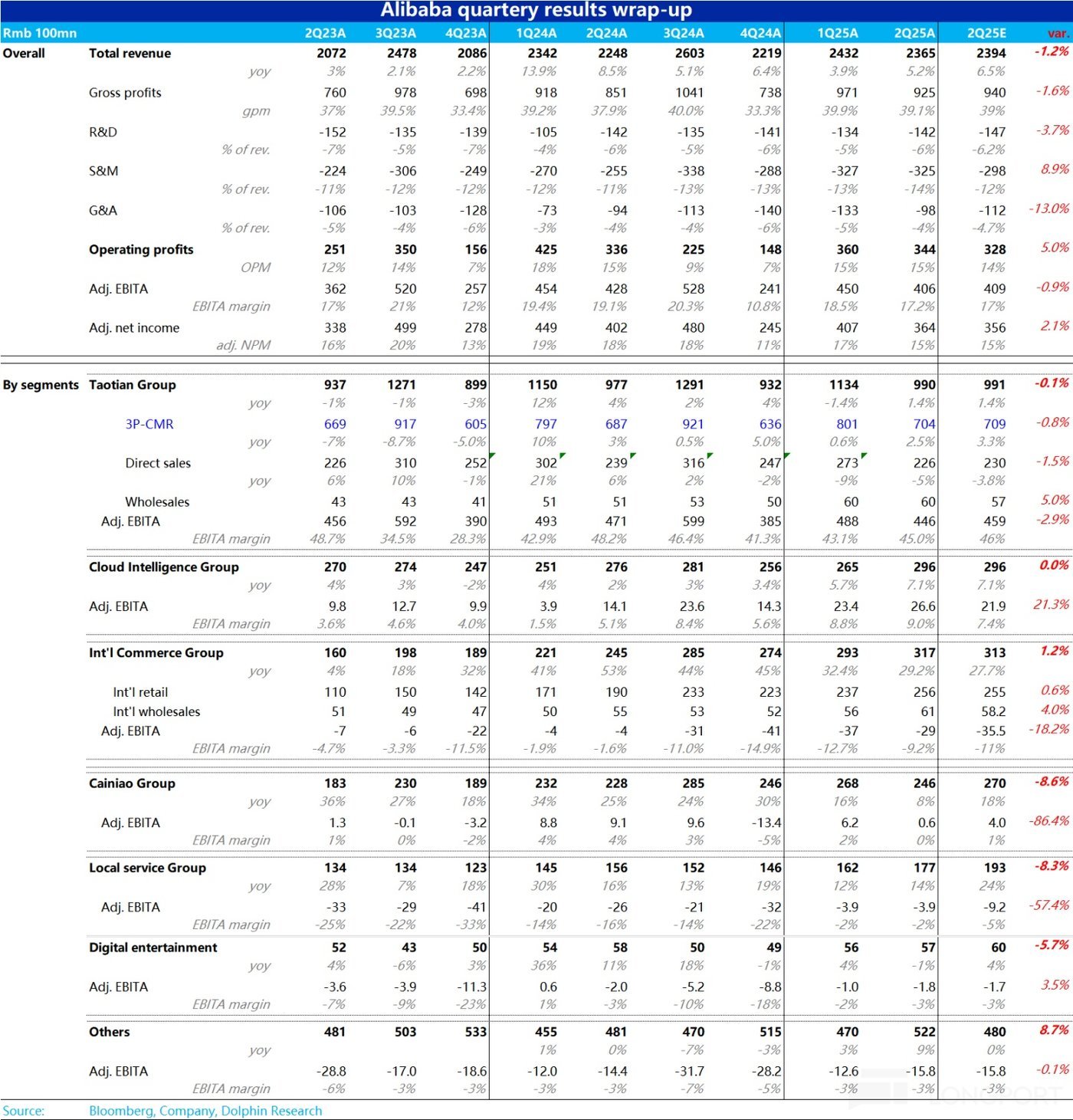

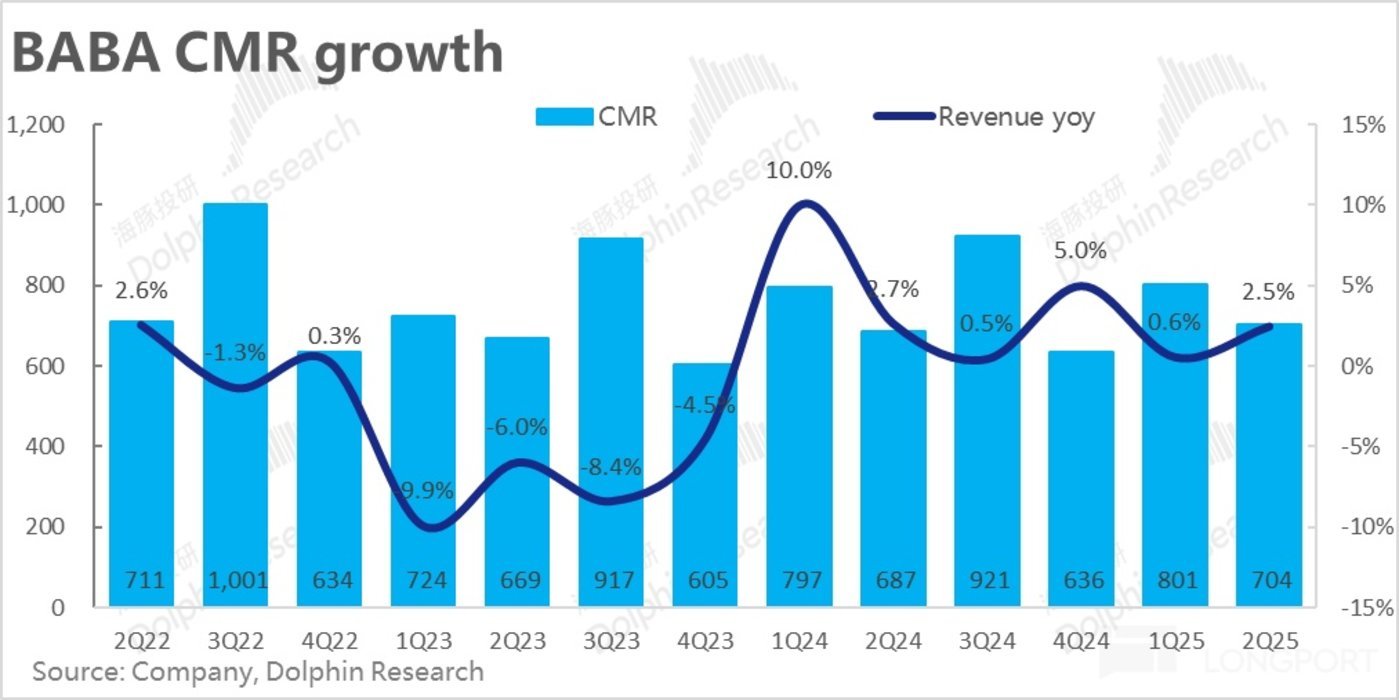

阿里集团的中枢 -- 淘天业务,本季度的国内零卖客户经管收入(CMR)同比增长了 2.5%,环比上季的 0.6% 有所改善,但比拟一致预期平均值的 3.3% ,却是跑输的,进展不算好。

事迹自己趋势上,昔日几个季度一直抓续的订单增速 > GMV 增速 > 收入增速 > 大于利润增速的规矩出现了一些变化,到本季度 CMR 比拟 GMV 的增速差可能已近乎归零。天然本季公司没再知道 GMV 的增速,但明确暗示 take rate 还是同比企稳。再商量 9 月初淘天刚刚实行0.6% 的工夫劳动费和全站履行告投放器用,在天然年三季度开释的利好有限。跟着后续这两个新举措自如起效,后续CMR 和 GMV 间的增速差不时缩窄、直至 CMR 增速反超,应当是粗略率事件。

如果说 CMR 增长趋势上好转、和比拟预期的偏弱,能对付相互找补。利润层面,淘天集团本季的 adj.EBITA 同比下落约 5.3%,跌幅较上季的 1% 扩大,实践利润也低于预期约 3%,则无任何找补的空间。商量其他数据,营销用度的显著增长应当是拖累淘天利润的主要原因。

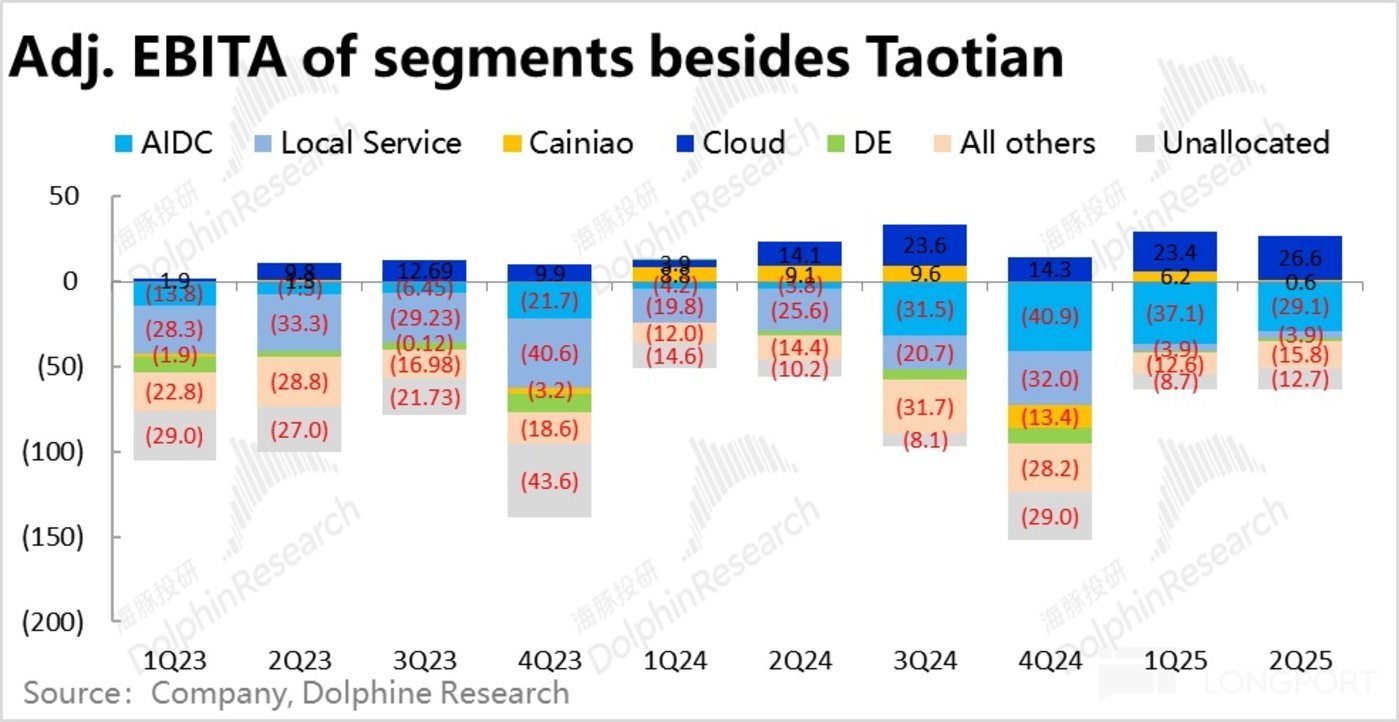

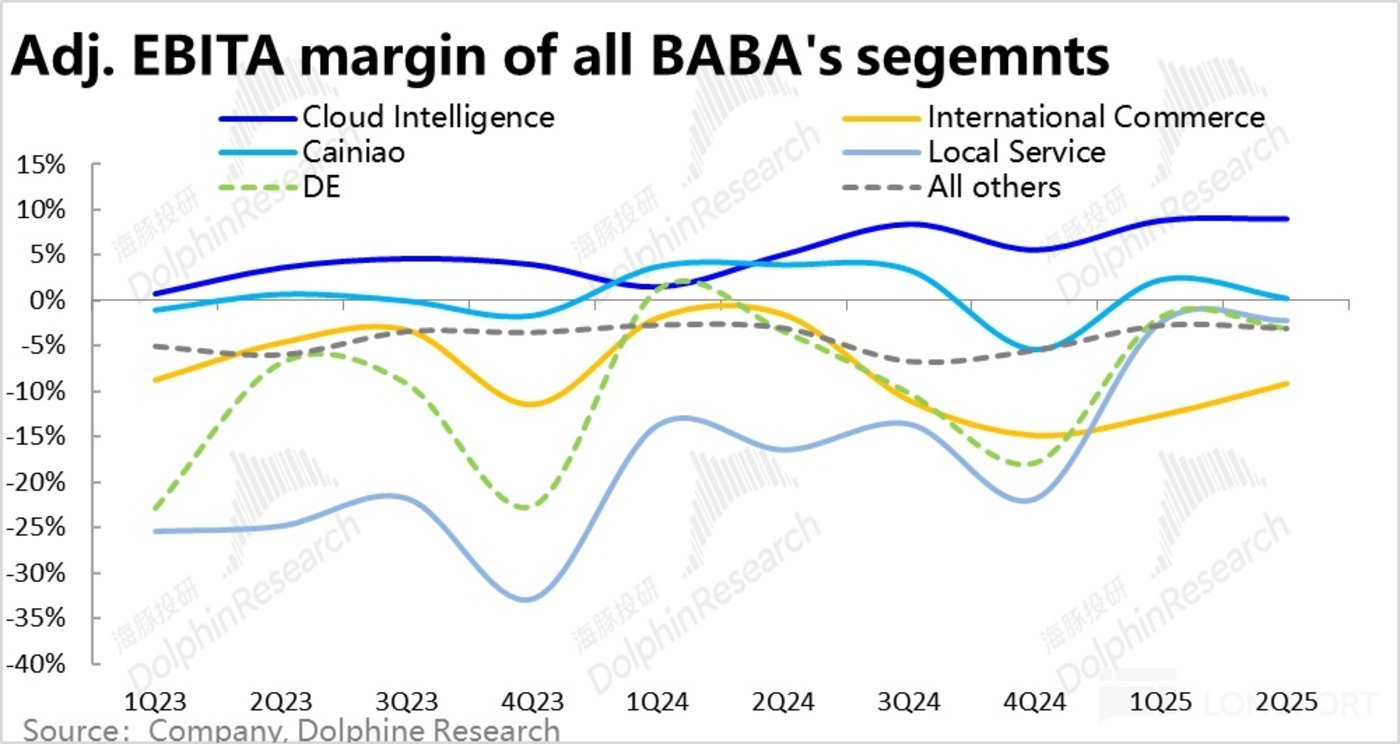

三、阿里云增收又增利,稳步迈向预期地方

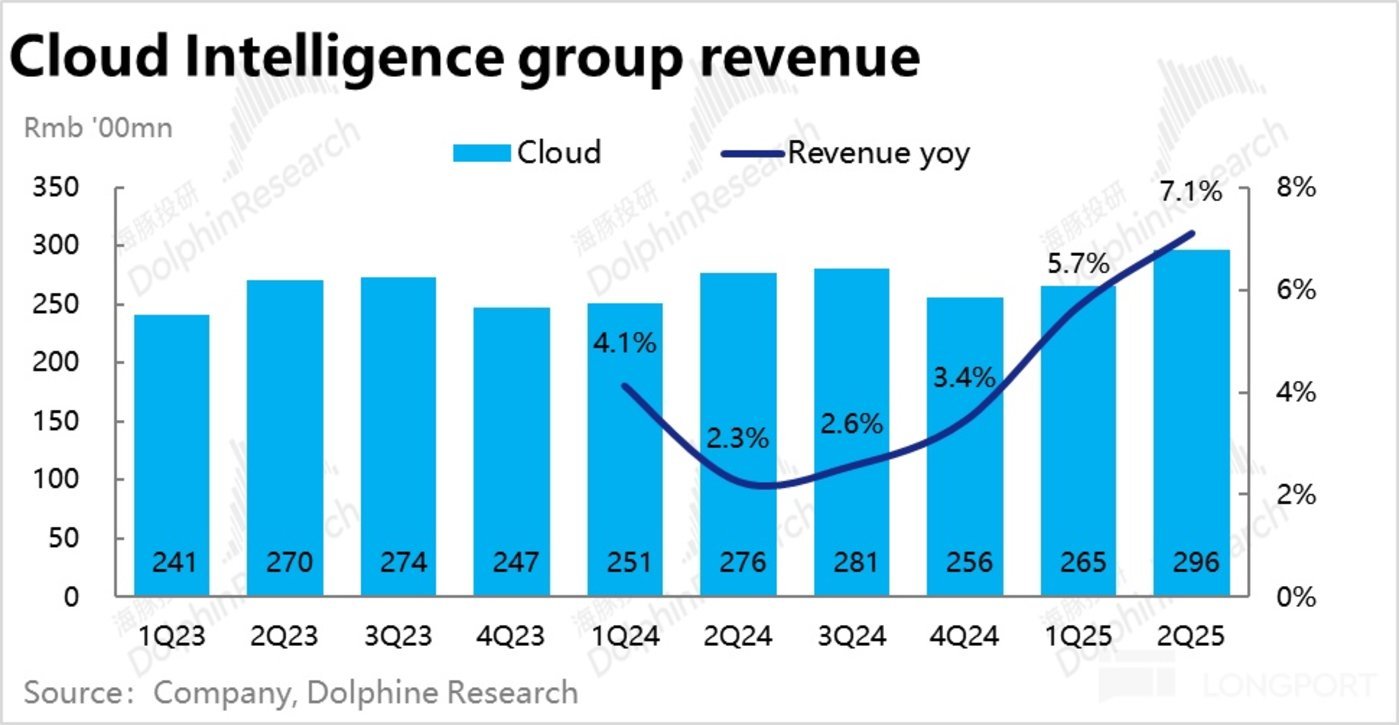

集团第二垂危板块的阿里云,昔日近两个财年踯躅在个位数的营收增速是该业务最大的问题。不外经管层在岁首高调晓谕云业务的增速下半年将升到双位数之上后。本季阿里云集团本季终了收入 296 亿,同比增速 7.1%,比上季的 5.7% 不时改善 (但比拟预期并未 beat)。据公司暗示,增速的建设主如果受双位数增长的公有云业务拉动(有 AI 的孝敬),部分被独到云所拖累。

利润角度,本季度阿里云改造后 EBITA 利润达到 26.6 亿,进取预期 21%。Adj.EBITA 利润率环比再度走高 0.2pct,利润改善趋势未变。天然咫尺离双位数的增长还有一些距离,但本季度收入增速和利润率双双不时走高,无疑会进一步强化市集对云业务不时建设的信心。

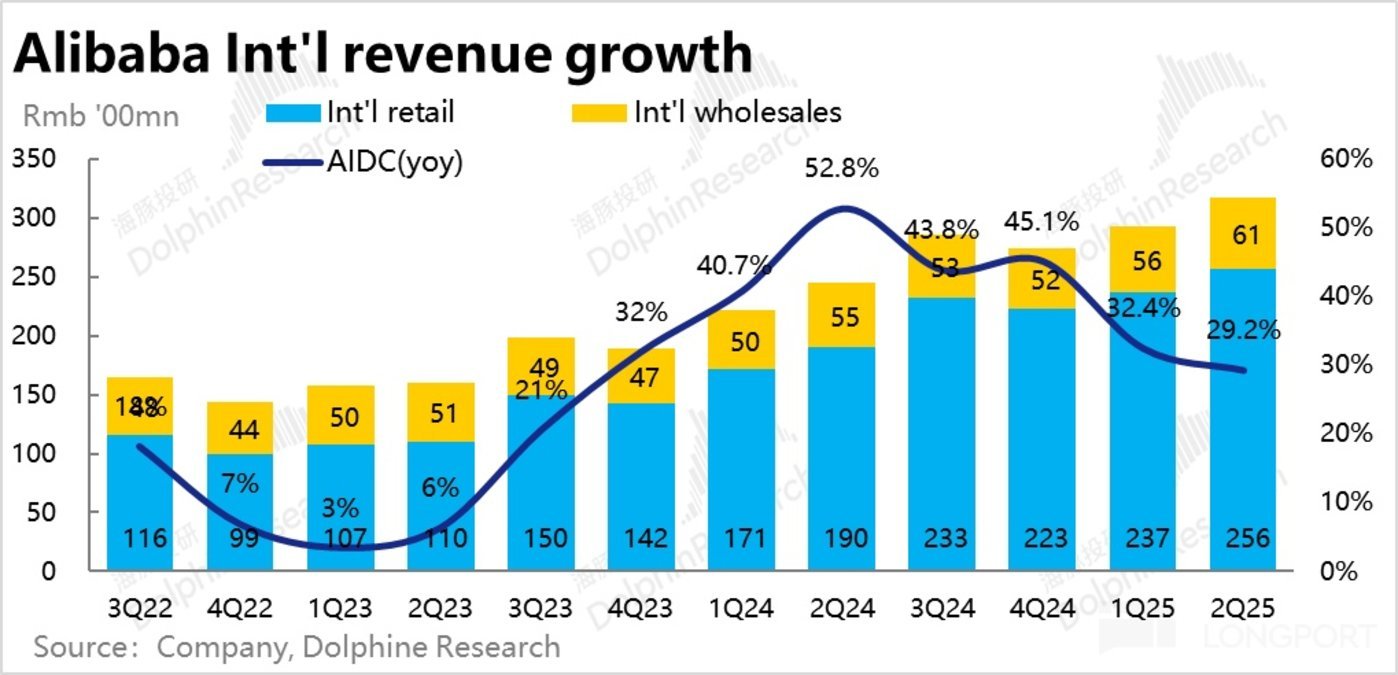

四、国际电商 “闷声发家”,减亏为先

营收体量已达集团第二的国际电商板块,本季度延续了先前更邃密化运营的趋势。且在同时基数已显著拉高,天然收入同比增长趋势上略微放缓到 29%,但比预期增速仍高 1.5pct。其中国际零卖和国际批发业务,各自增速为 35% 和 9.4%,比拟上季皆是 3~4pct 的放缓,节拍附进。

对应着增速的放缓,本季度国际板块的亏蚀也在不时缩窄。本季 Adj. EBITA 的亏蚀由上季的 37 亿缩窄到 29 亿,比预期要好。亏蚀率也从-12.7% 缩窄到了 9.2%。在跨境业务监管风险加大、稳健闷声赢利,以及东南亚本土电商联袂选拔作念利润的布景下,后续国际业务粗略率会保抓 “高质地” 增长、优先减亏的态势 。

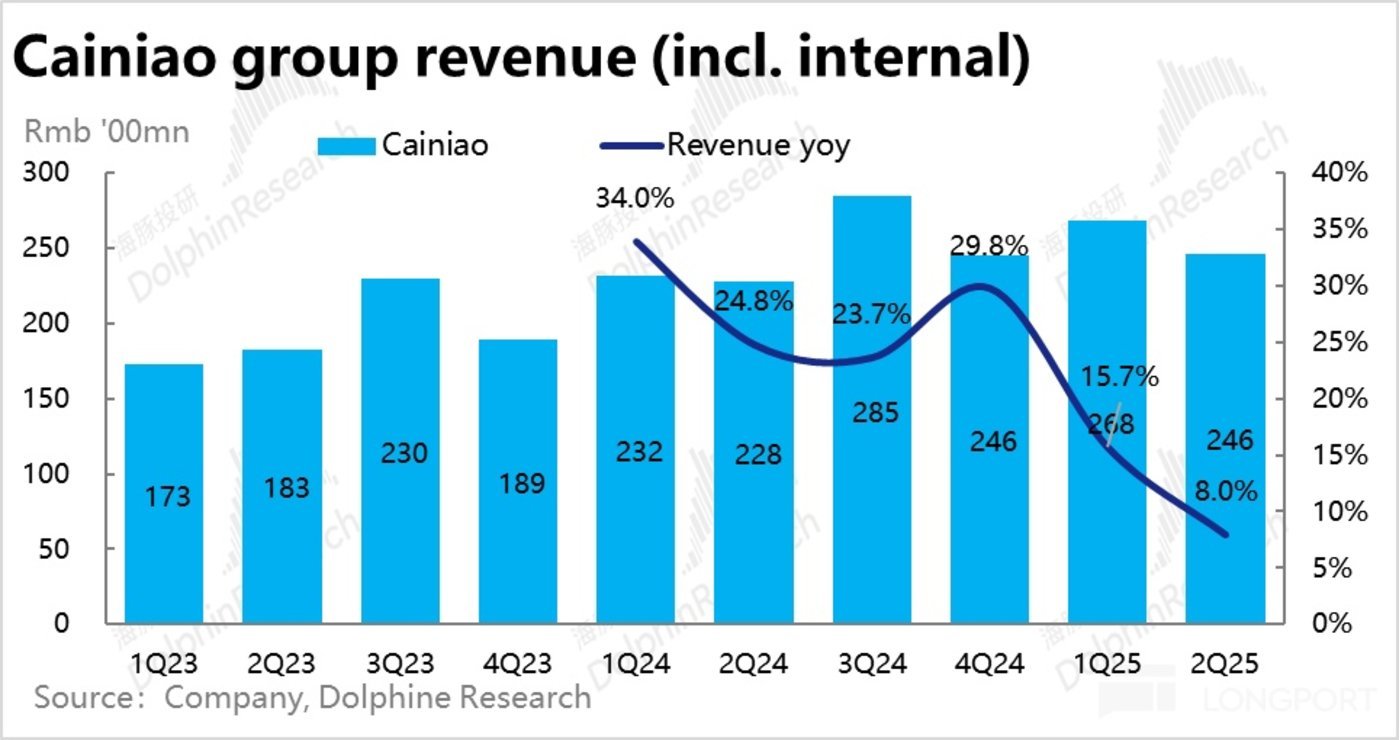

五、利润再归零,参预累活菜鸟担了

和外洋业务发展高度绑定的菜鸟,本季伴跟着国际业务的减慢,菜鸟的收入同比增速也由 15.7% 下落到了 8%。然则因为跨境物流所需的高额 capex 参预,上季度本已盈利的菜鸟,本季度 adj.EBITA 又大幅缩窄到仅 0.6 亿,大幅低于预期。如果把国际电商 + 菜鸟兼并沿途看,共计的亏蚀缩窄仅环比减少了约 2~3 亿,兼并来看减亏并不算好。只可说重金钱参预的累活皆由菜鸟担了。

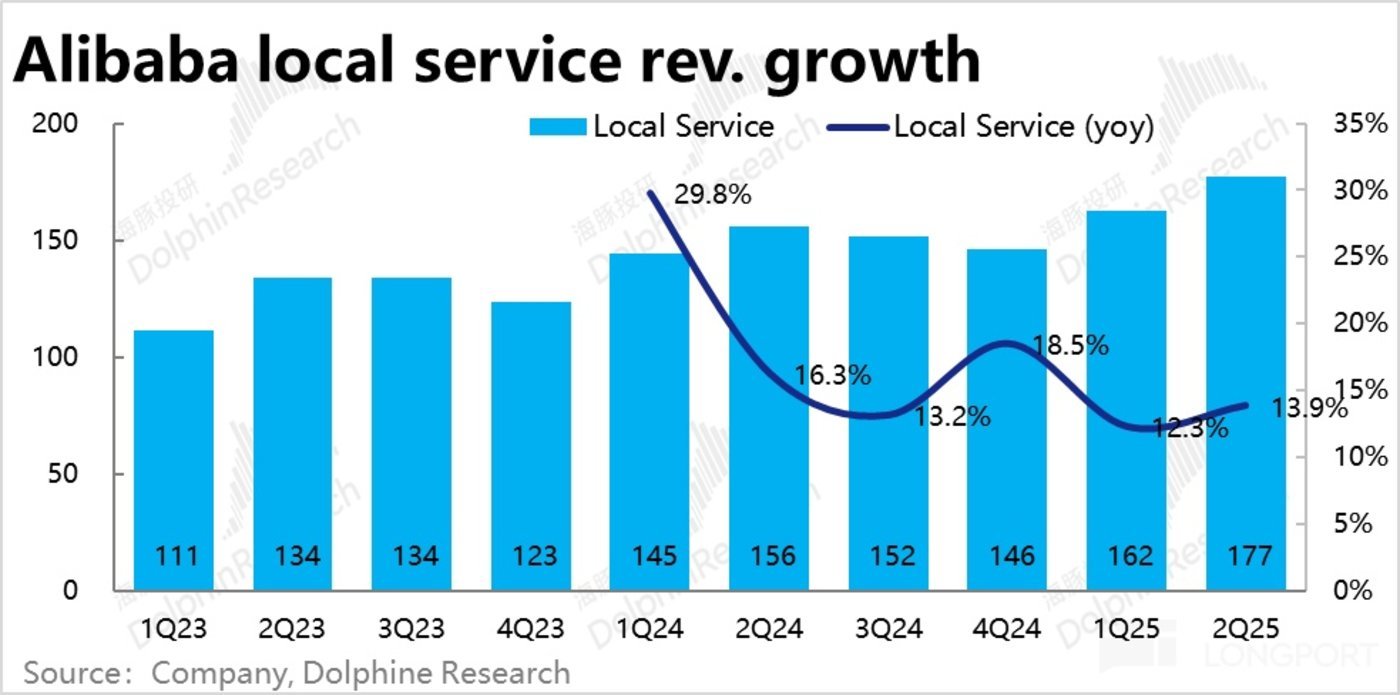

六、土产货生涯亦然减亏为先

阿里土产货劳动收入本季增长 13.9%,略有提速,但市集预期的增速却高达 24%,大幅 miss。但对应的,市集预期的亏蚀高达 9.2 亿,实践却仅亏蚀 3.9 亿。与市集预期的高参预、高增长、高亏蚀的彭胀应酬不同,实践上采选的是持重增长,放松亏蚀的气魄,倒不失为更好选拔。

七、泛文娱和 “N” 公司们减亏进程暂停: 大文娱本季亏蚀 1.8 亿,高于上季的 1 亿亏蚀,也高于市集预期。而“N” 公司们全体则亏蚀 15.8 亿,虽和市集预期一致,但环比上季的 12.6 亿也在扩大。看起来似乎参预力度又有所增多?

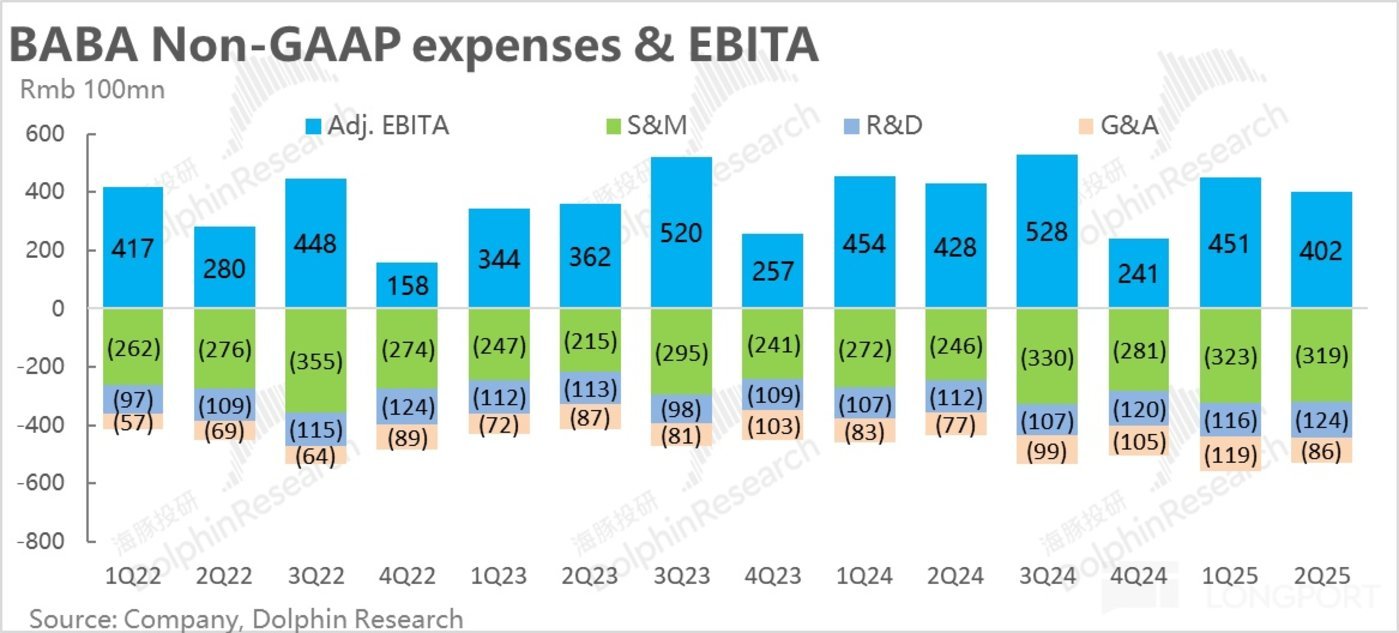

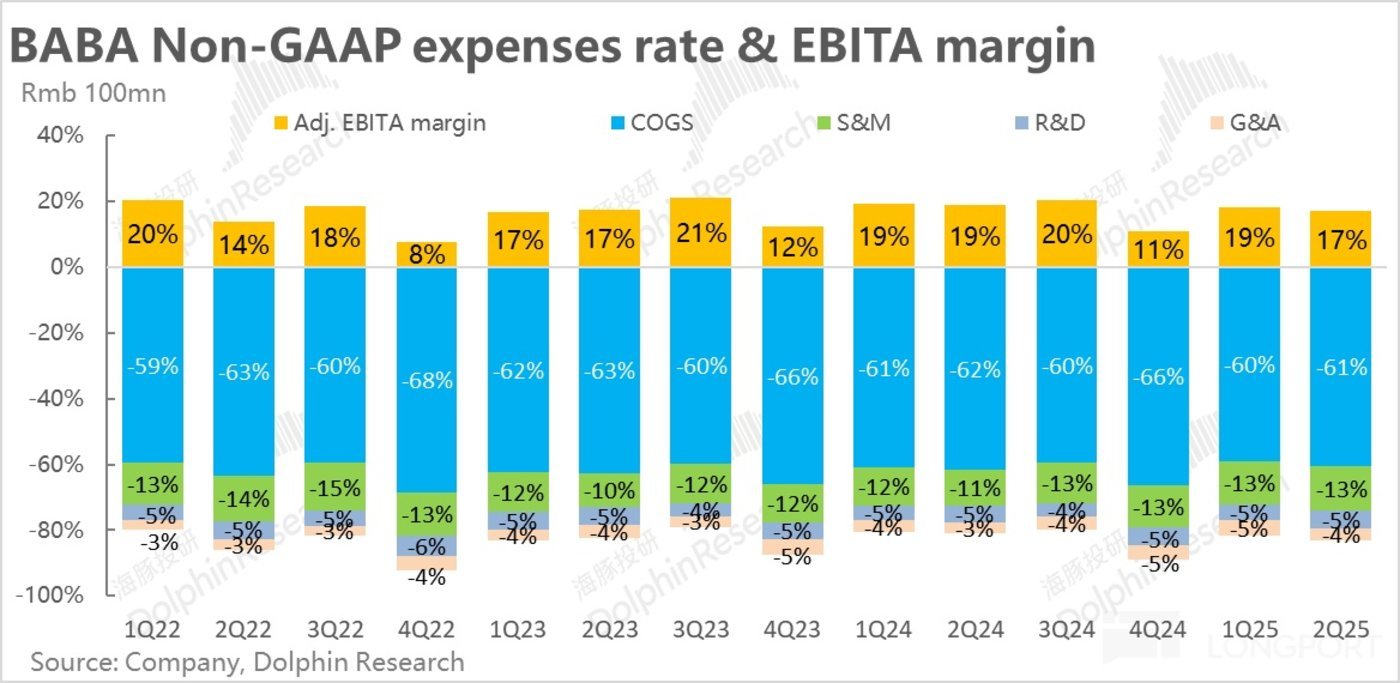

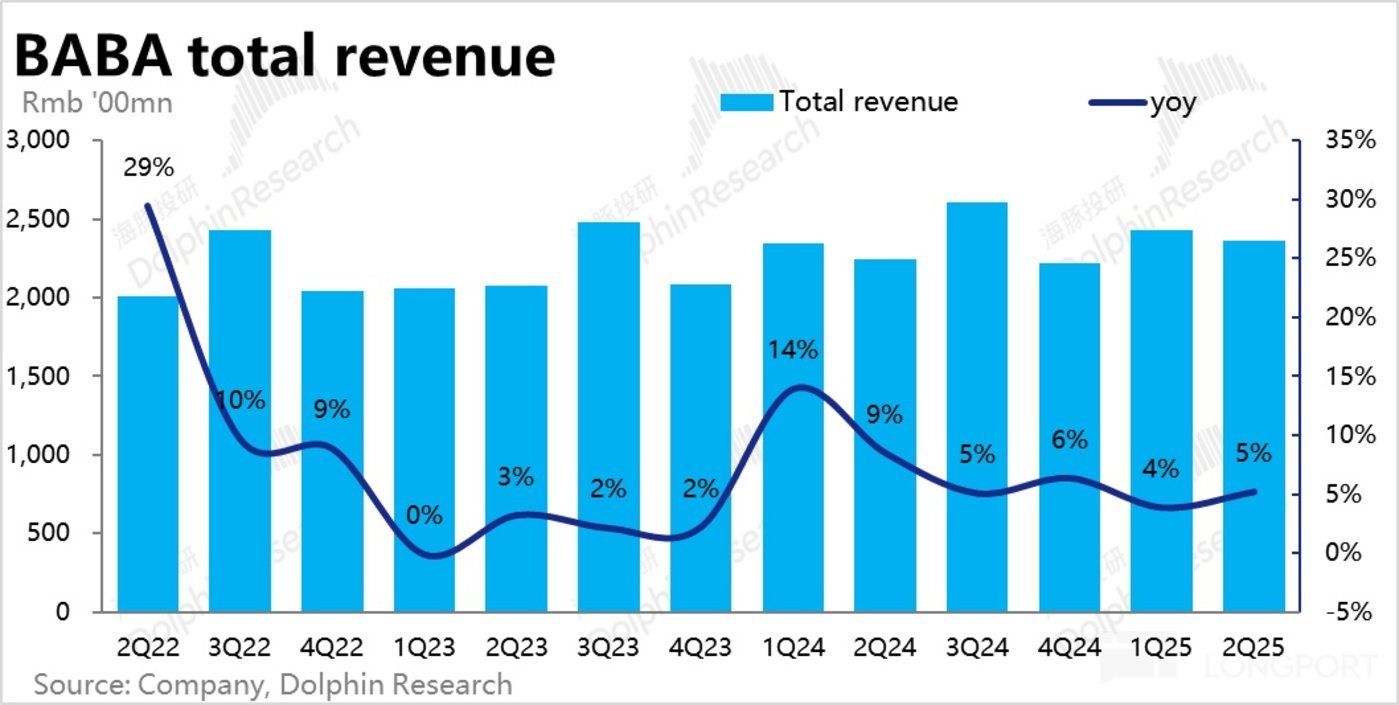

八、用度猛投是集团利润下滑最大 “罪魁”

利润角度,淘天集团低于预期的利润(miss 约 13 亿),被利润不时改善的阿里云,以及邃密化运营、亏蚀明细少于预期的土产货生涯业务所对冲,集团全体的利润地方和预期是大体一致。但从趋势上,集团全体的 adj.EBITA 利润率亦然由上季度的 18.5% 下落到了 17.2%。上季度除淘天际通盘业务皆超预期减亏/增利带来集团利润率显著改善的趋势,在本季度并莫得延续。

究其原因,营销用度(皆是剔 SBC 的口径)同比增长近 30%(上季为 19%),比市集预期多开销约 9%。而经管用度和研发用度同比增长了 10%~11%,虽幅度否则营销开销夸张,但比拟仅 5% 的中收入增速,用度率仍是彭胀的。可见开销的显著增长,即本季利润率下滑的主要诱因。

海豚投研不雅点:

全体来看,海豚投研对阿里巴巴本次事迹的倡导,不得不说是偏负面的。首先最关节的淘天业务,虽说 CMR 增速边缘有所改善,但首先增速完全值仍是 2.5% 的 “低个位数区间内的偏低值”,比拟预期亦然跑输,算不得好。更严重的问题是,利润额同比跌幅扩大,利润率也鄙人滑。市集本就一直对淘天先前 GMV 增长的回暖,有着是否是靠补贴贴出来的改善的担忧。而淘天利润一语气两个季度同比下落、且跌幅扩大的情况,不仅莫得改善反而恶化了这种担忧。因此,淘天的进展用一个 “弱” 字总结,应当不为过。

老二和老三,唯有收入增长提速、利润率也在改善的阿里云,仍算有可圈可点进展、和值得市集期待的远景。而国际电商 + 菜鸟的共生昆仲,收入增长趋缓,两者共计后亏蚀也并没显著缩窄。天然单看国际电商板块的亏蚀率是下落的,但这所以昆仲公司代为承担物流金钱参预为代价的,共计来看也算不上好。

至于其他垂危性更低的业务,上季度亮眼之处是这些 “十分边缘” 业务的亏蚀率不管从预期差的角度,如故环比趋势上皆有显著的缩窄。然则本季度土产货生涯的亏蚀额环比抓平,大文娱和 “N” 公司们的亏蚀额更是环比略有扩大的。商量用度数据,似乎反而有重新参预,导致亏蚀再增多的可能性。“相对边缘” 业务快速减亏的利好也 (暂时) 隐匿了。

从当期事迹的角度,阿里巴巴的进展最多只可说是 “预期内的弱”,而咫尺海豚投研对阿里投资价值的气魄仍是:向下依靠高额回购补助估值底线,进取期待淘天在后头的政府耗尽刺激以及淘宝强化变现后能够略微回血。

向下看,回购给阿里带来的咫尺至少8% 以上的答复率,在通盘这个词中国金钱内皆能排在第一梯队,足以给阿里提供相称坚实的底部补助。

资金或是事件催化上,先前市集一直期待的阿里在港股双重主要上市并纳入港股通的利好还是落地。天然事实上南下资金、或者被迫指数资金配置阿里巴巴的经由可能并未完成,但从预期角度,该利好已完全是昔日式。咫尺潜在的事件催化,剩下传言中的蚂蚁再度上市。但与先前阿里入通仅仅一个时候问题不同,蚂蚁是否会再度上市仍仅仅 “空中楼阁”,投资者不应该对此过分期待。

基本面上,经过了几个季度的改造后,最关节的淘天业务完毕咫尺还未出现信得过真谛上改善拐点的迹象(举例 CMR 大幅训导,利润至少止跌追平收入增速)。淘天 9 月初实行的 0.6% 的工夫劳动费和全站履行告投放器用,对变现率的利好据悉也至少需要 6 个月独揽的起效时候。对淘天的事迹后续会不会信得过的改善,海豚君只可说存在向好的可能性,但在咫尺的宏不雅和行业竞争环境下,尚无实足的左证来支抓咱们作念出有信心的乐不雅判断。一句话总结,先信守住底线,再 “畅思” 可能的反改造会吧。

以下是事迹禁止分析:

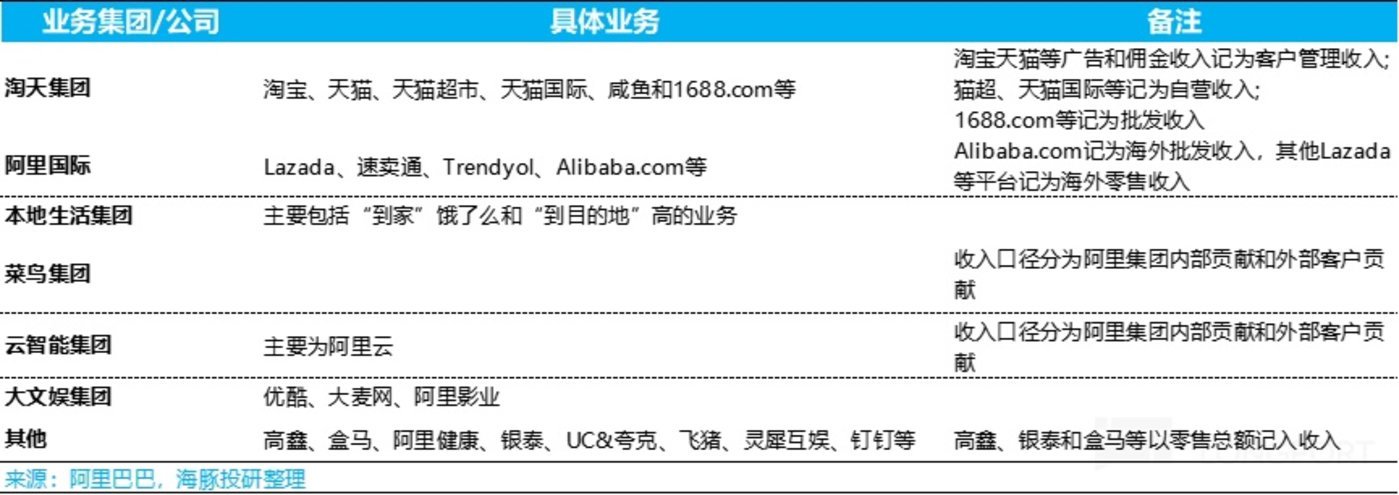

一、阿里财报新口径

阿里集团在 2023 年 6 月开动,大幅改造财报知道的口径,以下是咫尺最新财报口径,以便全球连结后续的分析:

1)淘天集团:淘宝、天猫、天猫超市 + 入口直营;国内批发;

2)国际集团:跨境零卖速卖通、跨境批发国际站、外洋土产货零卖 Lazada、Trendyol 等;

3)土产货生涯:饿了么和高德

4)菜鸟集团:与正本同样,但当今收入计法把阿里集团内其他业务行为客户,它们产生的收入计入到了菜鸟公司收入中;

5)智能云集团:阿里云,钉钉 23 年 9 月季度被剥离到了其他业务分类中;

6)泛文娱集团:优酷和阿里影业;

7)其余通盘:高鑫(传言可能被出售)、盒马、阿里健康、银泰(这三个属含线下业态的自营新零卖,正本在国内商务业务中);灵犀互动、UC、夸克(原泛文娱业务中),飞猪(本土产货生涯业务中)、钉钉(原在云业务中)。

二、CMR 和利润双 miss,淘天仍是最大的贫窭

在新经管层定调淘宝天猫总结用户的顶层战术后,在流量歪斜中小商家和让利耗尽者的举措下,订单增速 > GMV 增速 > 收入增速 > 大于利润增速,是昔日几个季度淘天集团进展的通例。

本季度因为较弱的社零数据,市集对淘天的 GMV 增速预期是从 1Q25 时的高个位数,下调到了本季的低个位数。然则由于 9 月初时,加收的 0.6% 劳动费和全站履行告器用,淘天的变现率会有所企稳,从而缩窄 CMR 和 GMV 增速间的差距。

实践进展上,本季度的国内零卖客户经管收入(CMR)同比增长了 2.5%,环比上季的 0.6% 有所改善,但比一致预期平均值的 3.3% ,如故略有跑输。

不外,天然阿里这次没再知道 GMV 的增速或区间,仅暗示单量增长仍有双位数,但却官方悬臂take rate 已同比企稳。天然这有时暗示 take rate 已完全止跌回升(即本季 GMV 增速大致为 2%)。但预测后几个季度,CMR 和 GMV 间的增速差不时缩窄、直至 CMR 增速反超率先,应当是粗略率事件。

CMR 增长趋势上好转、但比拟预期偏弱,还能对付相抵的话。淘天集团本季的 adj.EBITA 为 446 亿,同比下落约 5.3%,跌幅较上季的 1% 不时扩大,也低于预期的 459 亿,则无任何找补。据公司暗示,利润的下滑主如果为了训导客户体验(如补贴)增多的参预。

三、自营零卖不时萎缩,“元老” 批发不时呼吁大进

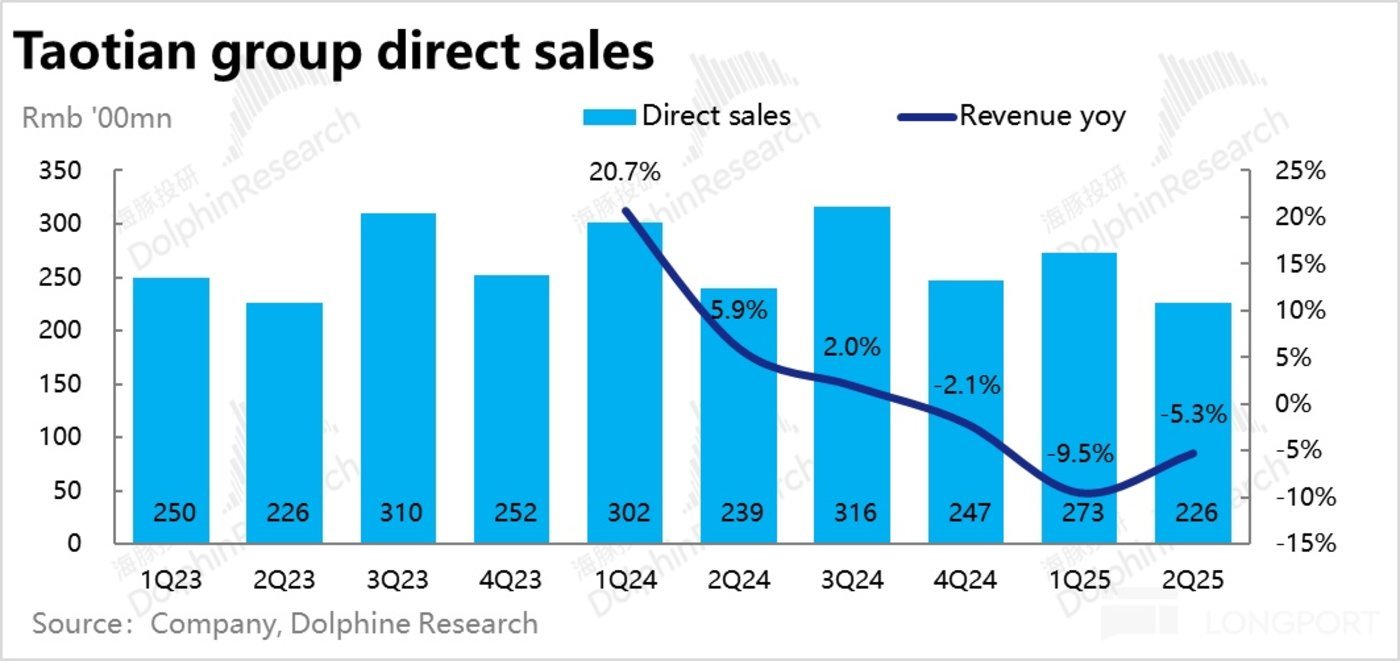

淘天集团中的自营零卖业务,本季收入同比不时负增了 5.3%,比拟上季的-10% 有所缩窄,环比改善幅度与京东自营零卖的情况恰巧的大体一致。据公司诠释,收入依旧负增的主要原因是家电类销售的下滑。咱们以为,这次国补应当也对淘天自营的增速改善有不小孝敬,但京东家电心智更强,淘天收益幅度可能如故相对较少。

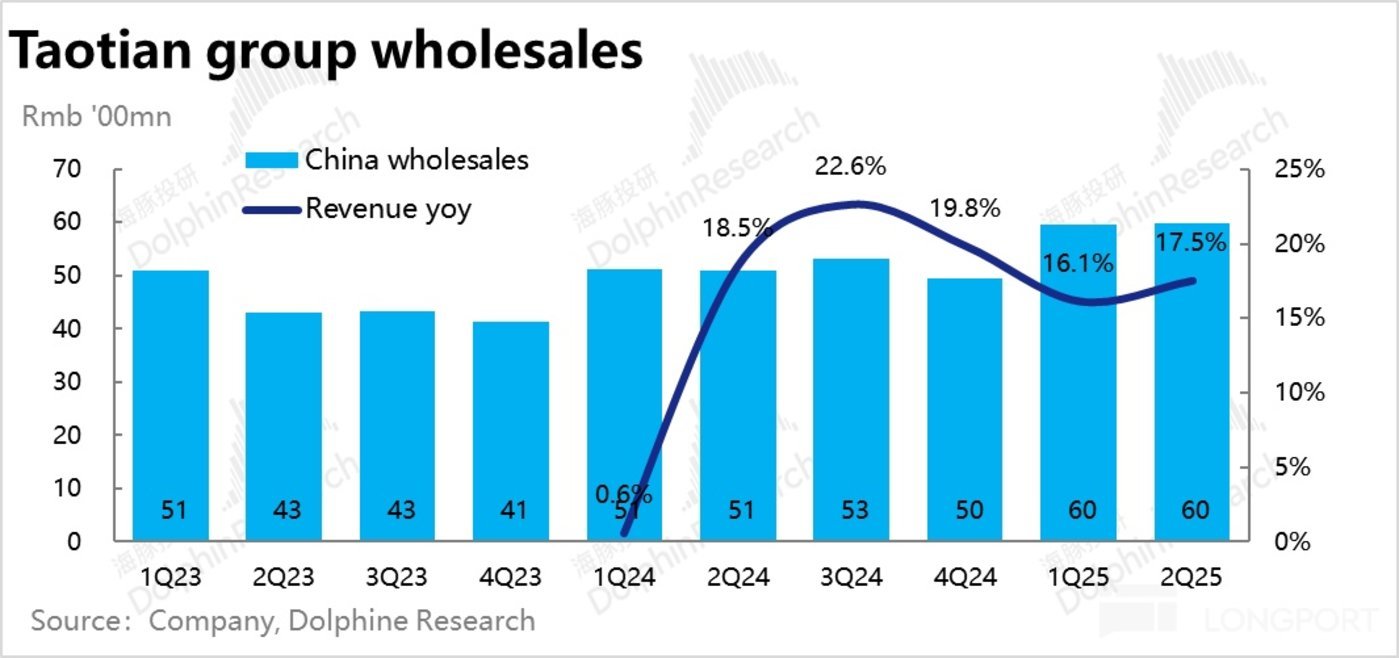

而最元老的 1688.com批发业务,作为淘天 “性价比” 布置的一个主要落脚点,在转型 2C 格式以及作为跨境电商供货源的带动下,本季度收入同比增长 17.5%,保抓高增且还略有提速。

全体来看,稍不足预期 的 CMR 被强劲的批发收入对冲,淘天集团全体本季度的营收同比增长 1.4%,基本达到了市集一致预期。

四、阿里云不时迈向双位数增长

阿里集团的第二补助 -- 阿里云业务本季终了收入 296 亿,同比增速 7.1%,比上季的 5.7% 不时改善,不外和预期完全一致,并没 beat。据公司知道增长的建设主如果受双位数增长的公有云业务拉动(也有 AI 的孝敬),但被主动淘汰的部分独到云业务所拖累了。

利润角度,本季度阿里云改造后 EBITA 利润达到 26.6 亿,进取预期 21%。Adj.EBITA 利润率环比再度走高 0.2pct,利润改善趋势依旧。

天然咫尺离经管层声称在 24 年下半年云业务的增速将总结到双位数还有一些距离,收入增速和利润率双双不时走高,无疑会进一步强化市集对云业务不时建设的信心。

五、国际电商不时邃密化运营,增长趋缓、亏蚀缩窄

比拟国内电商的内卷,跨境出海作念增量是 2023 年以来国内互联网公司的共鸣之一。本季度,由于国际商务上季度开动就从先高抬高打的策略、转向了更邃密化运营,且同时基数已显著拉高,本季国际电商收入同比增长略微放缓到 29%。但市集也有预期,比拟市集预期增速高 1.5pct。其中国际零卖和国际批发业务,各自增速为 35% 和 9.4%,比拟上季皆是 3~4pct 的放缓,趋势上大体疏通。

对应着增速的放缓,本季度国际板块的亏蚀也在不时缩窄。本季剔股权激发用度和摊销用度的 Adj. EBITA 的亏蚀由上季的 37 亿缩窄到 29 亿,比预期要好。亏蚀率也从-12.7%,缩窄到了-9.2%。在跨境业务监管风险加大,稳健闷声赢利,而东南亚等国际本土电商也不时作念利润的情况,国际业务的利润率粗略率会不时改善。

六、和 AIDC 共生的菜鸟却不同命

咫尺菜鸟与出海业务近乎是伴生的逻辑。由于国际电商板块增长的趋缓,本季菜鸟的收入同比增速也由 15.7% 下落到了 8%。然则因为跨境物流所需的高额 capex 参预,上季度本已盈利的菜鸟本季度 adj.EBITA 又大幅缩窄到仅 0.6 亿,大幅低于预期。如果把国际电商 + 菜鸟兼并沿途看,共计的亏蚀缩窄仅较少了约 2~3 亿,算不上好。赢利的轻金钱是国际电商的,苦交易重金钱的物流 capex 却是菜鸟担,只可说同出生不同命。

七、土产货劳动收入大 miss,减亏大 beat?邃密化运营才是现实

阿里土产货劳动收入本季增长 13.9%,略有提速,但市集预期的增速却高达 24%,大幅 miss。但对应的,市集预期的亏蚀高达 9.2 亿,实践却仅亏蚀 3.9 亿。

因此与市集预期的高参预、高增长、高亏蚀的彭胀应酬不同,实践上阿里土产货生涯是采选的持重增长,放松亏蚀的气魄,海豚投研以为公司实践采选的是更好的策略。

八、文娱和 “N” 公司们扭亏节拍暂缓,又再度参预了?

其他相对边缘的大文娱和其他 “N” 公司,本季的一个共性是亏蚀缩窄的进程有所放缓。大文娱本季亏蚀 1.8 亿,高于上季的 1 亿亏蚀,也高于市集预期。而 “N” 公司们全体则亏蚀 15.8 亿,和市集预期一致,但环比上季的亏蚀亦然扩大的。看起来似乎参预力度又有所增多?

九、集团利润率下滑,上季各业务全面超预期减亏的惊喜不再

全体上,因除阿里云和国际电商板块的收入增速相宜/稍超预期外,其他各板块的收入或多或少皆有 miss,因此阿里集团全体本季收入增长约 5.2%,低于市集预期约 6% 的。收入提速幅度莫得预期中的大。

利润上,淘天集团 adj.EBITA 低于预期的 13 亿利润,则被利润开释超预的阿里云,依旧实践亏蚀更是的土产货业务所对消,集团全体的利润地方和预期大体一致。集团全体的 adj.EBITA 利润率亦然由上季度的 18.5% 下落到了 17.2%。上季度除淘天际通盘业务皆大幅减亏的惊喜,在本季度并莫得延续。

十、用度参预力度如实显著增长,利润率下滑的 “罪魁”

资本和用度的变动怎么?首先本季度阿里剔股权激发后的毛利率,比拟客岁同时训导了整 1pct,比拟上季提速 1.1pct 的幅度略微下落。毛利率在不时趋势性训导,但改善的幅度也如实略有缩窄。

用度上,剔股权激发的口径下,营销用度同比增长了近 30% 远远高于上季 19% 的同比增长,实践营销开销也比预期多出近 9%。可见阿里全体在获客、补贴上的开销力度如实有显著的训导,是本季利润率下滑的主要诱因。

至于经管用度和研发用度也同比增长了 10%~11%,虽幅度否则营销开销夸张,但基于本季仅 5% 的收入增速,研发和经管用度率亦然在彭胀的。清亮可见,集团利润下滑的 “罪魁” 等于在用度开销上的增多。